د. حسن الشقطي(*)

د. حسن الشقطي(*)

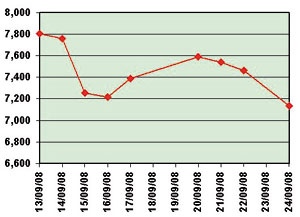

أغلق سوق الأسهم المحلي هذا الأسبوع عند 7133 نقطة خاسراً 254 نقطة جديدة لتصل خسائره خلال الأسبوعين الماضيين إلى نحو 995 نقطة، وذلك بالرغم من حالة الارتياح التي صاحبت إعلان الحكومة الأمريكية عن نيتها إطلاق خطة لإنقاذ النظام المالي الأمريكي بقرابة 700 مليار دولار، والتي أدت إلى استقرار نسبي للسوق المحلي يومي السبت والأحد، إلا أن حالة الاضطراب عادت من جديد للسوق مع الشكوك التي أثارتها المناقشات الساخنة داخل الكونجرس حول مدى سرعة اعتماد الخطة أو ربما التعديلات المطلوبة عليها.. حتى خسرت السوق نحو 328 نقطة يوم الأربعاء الماضي، بل إن السوق في ذلك اليوم كسرت مستوى الـ 7000 نقطة تأثراً بحالة الذعر الشديد وبشكل فاق للمرة الثانية استجابة الأسواق الأكثر ارتباطاً بالأزمة (عالمية وخليجية) بشكل بات يؤكد فرضية أن السوق المحلي يستجيب للأزمة العالمية بشكل مبالغ فيه نتيجة ميوله التلقائية للتراجع.. فالسوق يواجه شحاً في السيولة المتداولة نتيجة هجرة قطاع عريض من المحافظ الكبيرة المؤثرة والتي هي إما تفتقد الثقة في السوق أو تفتقد التسهيلات البنكية التي اعتادت عليها.. فإذا كان هذا حال الكبار فلن نسأل عن حال صغار المستثمرين.. ومن جانب آخر، فلا تزال استثمارات الصناديق تواجه اضطراباً نتيجة الخروج الجماعي مع كل هزة سوقية بشكل يضغط على هذه الصناديق ويضاعف خسائرها.. ومن جانب ثالث، فلا تزال ضغوطات السياسة المالية الرسمية التي تقوم على سحب وتقليص السيولة النقدية في الداخل لعلاج التضخم المحلي تلقي بظلالها الكثيفة على إمكانية انتعاش سوق الأسهم من جديد، حتى وإن تواجدت الأخبار الإيجابية.. لذلك، يأتي التساؤل: من وكيف يمكن إنقاذ السوق؟

مشكلات سوق الأسهم المحلي

يمر سوق الأسهم المحلية منذ أكثر من شهرين بفترة عصيبة حيث تتزايد الصعاب والمشكلات التي تواجهه يوماً بعد يوم.. فمن ناحية ركود صيفي، ثم ضعف رمضاني، وبالتالي سيولة مستمرة في الانحدار، وتوجهات رسمية ضاغطة لكبت القروض الموجهة للأسهم، ثم خوف وقلق شعبي نتيجة ضعف ثقة المتداولين، وانسحاب متواصل من ملاك صناديق الاستثمار.. فوق كل هذا تأتي الأزمة العالمية بقلاقلها وصعابها (رهن عقاري فاشل وائتمان بنكي ضائع) فالمؤسسات الأمريكية تتهاوى واحداً تلو الآخر، والبورصات العالمية المرتبطة تتحسس خطى الفشل الأمريكي.. والاقتصاد العالمي بات قاب قوسين أو أدنى من كساد عظيم.. بالطبع لن يمر ذلك بدون أن يضع صعاباً جديدة على سوق الأسهم السعودي الذي حتى إن لم يكن مرتبطاً بهذه الأزمات، فإنه لن يعمل بمعزل عنها، بل سيأخذها ويتأثر بها.. وهنا نتساءل: ماذا تبقى لسوق الأسهم؟ إن غالبية البورصات العالمية الآن تتعرض لأزمة واحدة هي أزمة خارجية، في حين يتعرض سوق الأسهم المحلي لأزمتين محلية من داخله وخارجية تضغط عليه.

خسارة صناديق الاستثمار

خلال عام مضى خسرت بعض الأسهم في حين ربح البعض الآخر، وقد اختلفت معدلات الهبوط والصعود من سهم لآخر، إلا أن كافة صناديق الاستثمار التي أدرجت بسوق الأسهم جميعها حققت خسائر وصلت منذ بداية العام في المتوسط إلى حوالي 19.6%.. باستثناء ثلاثة صناديق لا تزال حديثة الإدراج.. وبالقيم المطلقة، فرغم الارتفاع في أصول الصناديق خلال الربع الرابع من 2007 نتيجة إعادة الإقبال على الدخول في الصناديق تفاؤلاً بالإصلاحات الجيدة التي اتخذتها هيئة السوق، إلا أن هذا الإقبال بدأ ينطفئ خلال الربع الثالث من عام 2008، نتيجة انتكاسة مؤشر السوق واستعادته لاضطرابات الماضي.. حيث انخفض حجم هذه الأصول من 45.2 مليار ريال (حسب تقرير مؤسسة النقد الأخير) في نهاية الربع الرابع من 2007 إلى نحو 27.1 مليار ريال (حسب تقرير مؤسسة أرقام) حسب بيانات النصف الأول من شهر سبتمبر الحالي.

تشدد القروض البنكية وسكون السيولة المتداولة

سوق الأسهم المحلي يعاني الآن من الضرب بمطرقة سحب السيولة المحلية لعلاج التضخم المتزايد داخلياً.. فالبساط الأخضر للسيولة كل يوم يزداد اصفراراً لتقليص عرض النقود بالداخل، وبالتالي تعاني المحافظ الكبيرة التي اعتادت على المضاربة بالقروض البنكية تعاني من جفاف منبعها الأساسي.. فلا بد أن نعي أن كثيراً من المحافظ الكبيرة كانت تتداول بأموال بنكية في أصلها.. وعندما شحت هذه الأموال وشددت اشتراطاتها ظهر الجفاف في قيمة السيولة المتداولة في السوق.. إن سوق الأسهم المحلي اعتاد على الانتعاش في ظل إغراق السيولة، لا نقول وجود السيولة ولكن إغراقها.. ولكن السيولة لا تزال في أيدي الكثير من المستثمرين، ولكن يبدو أن الكثير منهم اعتاد على المضاربة بأموال ائتمانية أكثر من أمواله الذاتية.. كما أن خسائر العامين الأخيرين جعلتهم أكثر حذراً عما قبل في استثمار أمواله بلا ائتمان إضافي.

حل أزمة السوق

منذ عامين كانت أي مشكلة بالسوق ترجع إلى الهوامير أو المضاربات أو التلاعبات أو حتى يكون للقطيع دور فيها، وكانت في مجملها مشكلات ترتبط ببيئة السوق الداخلية، إلا أن هيئة السوق تمكنت منذ بداية هذا العام من السيطرة على أركان هذه البيئة الداخلية لدرجة أن تأثيرها الآن يكاد لا يذكر في مثل هذه الأيام.. أي أن أزمة السوق الحالية يمكن القول بأنه لا دور للمتداولين فيها.. وعليه فإذا كانت هيئة السوق قد ضربت بيد من حديد لردع الاهتزازات التي تسبب فيها بعض شرائح المضاربين، فإنها ينبغي أن تتعامل بنفس الحماس للقضاء على مواطن الضعف السوقي الآن، والتي تتطلب منها تنسيقاً مع مؤسسة النقد لكي تتوافق مكامن السياسة المالية والنقدية الحكومية مع مصلحة سوق الأسهم، بل ينبغي التدخل صراحة بضخ سيولة جديدة لإنعاش السوق حال ثبت الاحتياج لذلك.

بورصات الخليج تستجلب السخونة الآسيوية

قديما كانت البورصات الآسيوية هي البورصات الساخنة أو بورصات المضاربة التي تقوم على فقاعات أو أساسات ضعيفة، وكانت على الدوام تفرط في استجابتها لأي مستجدات بالاقتصاد العالمي وبخاصة الآتية من جهة أمريكا الشمالية.. وقد نالت هذه البورصات أزمة مالية عاتية في 1997 نتيجة ترسخ فقاعات عقارية هائلة فيها.. الآن الأنظار جميعها تركز على بورصات الخليج التي بدأت تظهر استجابات مفرطة لمستجدات ومتغيرات غير مرتبطة باقتصاداتها كثيراً.. إن بورصات الخليج يبدو أنها استجلبت تداولات وفتحت أسواقها لشرائح هي غير مهيأة لها بشكل كامل.. وتعتبر السوق السعودية من الأسواق التي أبدت سخونة في استجابتها للمعطيات العالمية مؤخراً.. بشكل بات يتطلب صياغة وتصميم إستراتيجيات عاجلة لترسيخ أنماط الاستثمار الحقيقي في السوق بعيداً عن نمط تحركات الأموال الساخنة.

بوادر النضوب الكبير لآبار نفطية عالمية

خلال العام الأخير صعدت أسعار النفط لمستويات ما فوق المائة دولار وكان الاعتقاد آنذاك أن هذا الصعود نتيجة اضطراب سياسي أو أوضاع مضاربية مؤقتة.. إلا أن استمرار تعملق أسعار النفط فتح الباب لتصديق تسريبات حول احتمالات حدوث نضوب قوي (وبعضه مفاجئ) في بعض كبريات الآبار النفطية في العالم.. وعليه وإن صدقت هذه التسريبات فلا أمل للعودة إلى عهد النفط الرخيص.. وهنا سيصبح النفط من السلع الأكثر ندرة وستصبح الاقتصاديات التي تنتجه أكثر أهمية.. وبالتالي فإن هناك فرصاً استثمارية قوية وبعيدة المدى في أنشطة كافة الشركات التي ترتبط بصناعة النفط مثل شركات البتروكيماويات والغاز والنقل البحري.. وتزداد هذه الفرص جاذبية مع الانخفاضات المبالغ فيها في أسعار هذه الشركات حالياً.. إن التحدي الأكبر الآن يدور حول: كيف يمكن فتح الباب حتى يكون الإقبال على شراء أسهم هذه الشركات بمثابة استثمار حقيقي بعيد المدى بعيد عن المضاربات الساخنة؟.. وماذا يمكن أن تقدم هيئة السوق لذلك؟

(*) محلل اقتصادي

Hassan14369@hotmail.com