عبدالحميد العمري

عبدالحميد العمري

في اتجاهٍ معاكس لما تعايشه أسواق المال حول العالم، عادتْ السوق المالية المحلية للإعلان عن ستة اكتتابات جديدة تبدأ أولاها في 27 يونيو القادم بالشركة السعودية لأنابيب الصلب، وتنتهي آخرها بثلاث شركات تأمينية جديدة في 9 أكتوبر القادم، ليصل بذلك عدد الشركات الجديدة خلال العام الجاري إلى أحد عشر شركة مساهمة، سترفع عدد الشركات المدرجة في السوق المحلية إلى 137 شركة مساهمة.

عادت وتيرة الإثارة حول جدوى تلك الاكتتابات من عدمها مع إعلانات هيئة السوق المالية الأخيرة، خاصةً في المرحلة الراهنة العسرة التي تختمر في رحمها الكثير من التحديات الجسيمة أمام مختلف الاقتصادات والأسواق! زاد من سخونتها هذه المرّة اقتران الإعلان عنها مع تدشين سوق الصكوك والسندات الذي سيبدأ العمل به اليوم السبت 13 يونيو، وبين موقف من يرحب دون قيدٍ أو شرطٍ بمثل تلك الاكتتابات بغض النظر عن أي اعتباراتٍ أخرى، والموقف النقيض الذي يرفض جملةً وتفصيلاً تلك الاكتتابات مشترطاً توافر العديد من العوامل المشجعة والظروف الملائمة خاصةً فيما يتعلق بمستويات السيولة، أؤكد على ضرورة اختراق الخيوط المتشابكة كتناقضاتٍ تشكلت من تلك المواقف سواءً المعارض منها أم المؤيد، وذلك انطلاقاً من أرضية صلبة تأخذ بعين الاعتبار نوعية لا عددية تلك الاكتتابات قبل أي اعتبارٍ آخر.

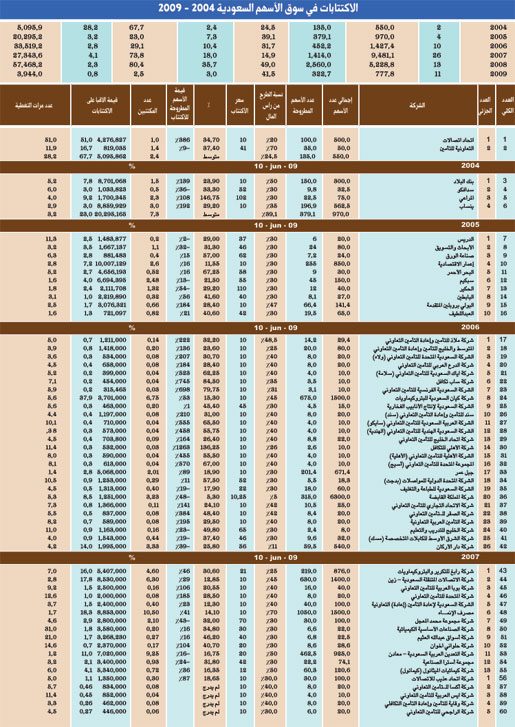

بالنظر المتفحص في نسيج تلك الاكتتابات؛ خاصةً من بعد انهيار فبراير 2006م حتى تاريخه، التي وصلت إلى 59 اكتتاباً مقارنة بنحو 7 اكتتابات فقط قبل الانهيار بدءاً من تأسيس هيئة السوق المالية في منتصف 2004م، يمكن استنباط عدد من النتائج البالغة الأهمية التي ستوضح أهمية إحداث بعض التغييرات الهيكلية في منظومة تحويل الشركات المساهمة المغلقة إلى مفتوحة أو مدرجة في سوق الأوراق المالية المحلية، إضافةً إلى ضرورة دراسة واختبار بعض المقترحات الإجرائية التي يمكن تطبيقها على عمليات البيع والشراء المستمرة في السوق؛ سآتي عليها لاحقاً في ختام هذا التقرير. وقبل أن أستعرض تلك النتائج، أجد مناسبة حصر أهم السمات التي اتسمت بها الاكتتابات السابقة، وتحديداً من بعد انهيار فبراير 2006م والتي كانت مثاراً للجدل الساخن بين المؤيدين والمعارضين والأطياف المختلطة بين التيارين، نجدها فيما يلي (59 اكتتاب):

- أنها تنقسم إلى ثلاث فئات؛ الأولى (الكبيرة الحجم): وصل عدد الشركات التي عدد أسهمها المصدرة أعلى من500 مليون سهم مدفوع إلى 9 شركات، أي ما نسبته 15 في المائة من الإجمالي.

- الفئة الثانية (المتوسطة الحجم): وصل عدد الشركات التي عدد أسهمها المصدرة أصغر من500 مليون سهم مدفوع وأعلى من100مليون سهم إلى 7 شركات، أي ما نسبته12 في المائة من الإجمالي.

- الفئة الثالثة (الصغيرة الحجم): وصل عدد الشركات التي عدد أسهمها المصدرة أصغر من 100 مليون سهم مدفوع وأعلى من 50 مليون سهم إلى 6 شركات، أي ما نسبته10 في المائة من الإجمالي.

- الفئة الرابعة (الأصغر حجماً): وصل عدد الشركات التي عدد أسهمها المصدرة أصغر من 50 مليون سهم مدفوع إلى 37 شركة، أي ما نسبته 63 في المائة من الإجمالي.

- كان أكثر القطاعات إدراجاً فيه هو قطاع التأمين، حيث استضاف 27 شركة مساهمة جديدة، جاءت جميعها ضمن الفئة الرابعة الأصغر حجماً.

- وصل عدد الشركات التي تضمنت أسعار طرحها علاوات إصدار إلى 24 شركة مساهمة، يُعد نحو 11 شركة منها حتى تاريخ10 يونيو خاسراً بمقارنة سعرها السوقي مع سعر الطرح، أي ما نسبته 46 في المائة من إجمالي تلك الشركات، يُقدر أن يصل حجم تلك الخسائر الرأسمالية إلى أكثر من 55.1 مليار ريال.

- وصل إجمالي قيمة تلك الاكتتابات عند الطرح إلى نحو 67 مليار ريال (باستثناء الشركة السعودية لأنابيب الصلب، وشركة المواساة للخدمات الطبية اللتين لم يتحدد بعد سعرهما)، فيما وصل حجم الإقبال من المكتتبين (باستثناء الستة اكتتابات الأخيرة) إلى نحو 183.3 مليار ريال، تم ضخها من قبل نحو 124 مليون مكتتب طوال تلك الفترة.

من خلال ما تقدّم يمكن التوصل إلى بعض النتائج البالغة الأهمية، التي يمكن من خلالها اقتراح بعض الرؤى، راجياً أن تجد قبولاً لدى هيئة السوق المالية وتداول لأخذها بعين الاعتبار فيما سيأتي من اكتتابات مستقبلية. ولعل من أبرز النتائج ما يلي:

- كما يوضح المسح فقد بلغ عدد الشركات المساهمة تحت التأسيس نحو ثلثي عدد الشركات المطروحة للاكتتاب، وحسبما تكشف متابعة أداء الشركات فقد دخل بعضها سنتها الثالثة ولم تبدأ بعد في نشاطها، رغم أن الأمر لا يتطلب كل تلك المدة الزمنية الطويلة، كما هو قائم في بعض شركات التأمين، ما أفضى إلى دخولها في أنفاقٍ مظلمة وحالكة السواد، وخسارة بعض تلك الشركات إلى ما يقارب 65 في المائة من رأسمالها! واليوم تقف على شفير الإفلاس ما لم يتم إنقاذها إما بدمجها مع شركة أو شركات أخرى تعمل في نفس مجالها، أو بتعطيل بعض مواد النظام واللوائح التنفيذية والموافقة لها على زيادة رأسمالها!

- أدّت النتائج أعلاه إلى زيادة التعاملات بدافع المضاربات البحتة والسريعة جداً التي تركّزت بصورةٍ غير مسبوقة على تلك الشركات الصغيرة جداً في قطاع التأمين، ساهمت في رفع مستويات المخاطر الكامنة في السوق المحلية، وكما أنها أفضت إلى تحقيق أرباح قياسية لشرائح ضيقة من المضاربين، فقد كانت بالتأكيد على حساب شرائح واسعة أخرى من المتعاملين قليلي الحيلة والخبرة. كما لعبت تلك الشركات (الورقية) دوراً كبيراً في اجتذاب أحجام ملفتة من السيولة المتاحة في السوق؛ وصلت في بعض الأوقات إلى استقطاع نحو 40 في المائة من تلك السيولة، رغم أن نسبتها السوقية لا تتجاوز 1.6 في المائة!! هذا بدوره ألحق أضراراً هائلة بالشركات ذات العوائد التي أفقدتها المضاربات المبالغ فيها على قطاع التأمين سيولة كانت مستحقة لها، وأفقدها بالتالي الجاذبية التي تحميها من السقوط غير المبرر رغم متانة مراكزها المالية، وارتفاع كفاءة إداراتها، وتنامي أرباحها من نشاطها التشغيلي، حتى أصبح مألوفاً للمتعاملين أن تجد سهم شركة مكرر ربحيته أقل من 5 مكررات، ولديه نمو قياسي في صافي أرباحه، تحجم عنه السيولة المدارة في السوق، في مقابل اندفاع مليارات الريالات على بعض شركات التأمين التي لم تزاول بعد نشاطها الرئيس، ولا يوجد لديها أية مؤشرات للأداء!!

- أن أغلب الشركات المساهمة التي أدرجت على أنها شركات تمارس أنشطتها المنصوص عليها في أنظمة تأسيسها، كانت صغيرة الحجم، وزاد من تعقيد وضع بعضها خروج مؤسسيها منها! وكأنما الأمر أشبه بطعمٍ ابتلعه مجتمع المساهمين الآخرين، فقدت معه تلك الشركات مصداقيتها وجدوى الاستثمار فيها.

- أدّت أيضاً النتائج أعلاه إلى إحداث تشوهات عميقة في المؤشرات الأساسية للسوق والقطاعات الرئيسة المتكون منها، حيث شهدنا ارتفاع مكررات الربحية، وانخفاض القيم الدفترية، وبالتالي تشوه بقية الاستنتاجات الممكنة لها، وذلك بسبب افتقار تلك الشركات المدرجة تحت التأسيس إلى وقائع رقمية تعكس كفاءة أدائها، وهذا ما دعا تداول في مطلع العام الجاري إلى تغيير أو تكييف تلك المؤشرات الأساسية لتعكس الواقع الفعلي للسوق والقطاعات؛ وذلك باستبعاد تلك الشركات من محددات احتساب تلك المؤشرات الأساسية الهامّة.

وبعد، آتي على ما أشرت إليه في مقدمة التقرير، حول إمكانية إحداث بعض من التغييرات الهيكلية على منظومة تحويل الشركات المساهمة المغلقة إلى مفتوحة أو مدرجة في سوق الأوراق المالية المحلية، إضافةً إلى ضرورة دراسة واختبار بعض المقترحات الإجرائية التي يمكن تطبيقها على عمليات البيع والشراء المستمرة في السوق، أقترح على الإخوة الزملاء في كل من هيئة السوق المالية وتداول دراسة الرؤى التالية، وذلك بهدف تحقيق العمق الحقيقي للسوق المحلية، والتقدّم المأمون على طريق تطوير وتنظيم السوق بما يساهم فعلياً في رفع كفاءتها، وتوجيهها بصورة أكثر تركيز تجاه خدمة الاقتصاد الوطني وترسيخ استقراره، وبما يعزز من أهدافه المنصبة على تنويع قاعدته الإنتاجية، وزيادة القيم المضافة المستحقة للاقتصاد والمجتمع. أستعرض معكم هنا أبرز تلك المقترحات الهيكلية والإجرائية في صورتها المبدئية والمختصرة التالية:

أولاً: أن تقوم هيئة السوق المالية ببناء وتطوير إستراتيجية شاملة، تستهدف جذب الشركات المساهمة المغلقة والشركات العائلية الناجحة جداً في مجالها، تتضمن تلك الإستراتيجية -أن تطلّب الأمر- منح امتيازات منافسة، واستثناءات من بعض القيود القانونية غير المؤثرة بصورةٍ جوهرية لفترات زمنية محددة، الهدف منها في خلاصة الأمر إقناع ملاك تلك الشركات (المغلقة، والعائلية) الثقيلة الوزن في ميزان الاقتصاد الوطني، للإدراج في السوق المحلية، تقوم (تداول) لاحقاً بصفتها الجهة التنفيذية في السوق بتنفيذ بنود تلك الإستراتيجية الشاملة أعلاه، من خلال إداراتٍ فاعلة في مجال التسويق والمفاوضات مع صناع القرار في تلك الشركات. ولعل إلقاء نظرة سريعة على القطاع الخاص النشط خارج دائرة السوق المحلية، كفيلٌ بأن ندرك أهمية أن تستوعب السوق المحلية مثل تلك الشركات التي ستعزز أولاً من مستويات استقرارها، ومن ثم تنامي مكاسبها عبر خط الزمن. إذ تشير أحدث إحصاءات الاقتصاد الوطني إلى وجود أكثر من4200 مصنع عامل في المملكة، يعمل فيها ما يقارب 500 ألف موظف، يصل إجمالي تمويلها إلى ما يقارب 400 مليار ريال! وفي اتجاهٍ آخر يختص بالشركات المساهمة غير المدرجة في السوق المالية المحلية؛ التي يناهز عددها نحو20 ألف شركة، فاق حجم تمويلها 600 مليار ريال. أليس مجدياً للاقتصاد والسوق أن يتم تسهيل إجراءات ضخ تلك المصانع والشركات في السوق، أكثر من بعض الشركات الأصغر حجماً، التي لم تستطع في الأصل أن تخدم أهدافها التشغيلية فما بالنا ونحن نحاول الاعتماد عليها في مجال كل من النمو والاستقرار الاقتصادي الوطني.

ثانياً: أن يتم التفرقة بين الشركات على مستوى رأس المال المدفوع، إذ كلما انخفض رأسمال الشركة كلما كان من الأسلم أن يتم اعتماد فترة زمنية أطول لتسوية عمليات البيع والشراء، كأن يبيع أحدهم سهم شركة ضمن هذا التصنيف، يتم إيداع مبلغ الصفقة بعد يوم أو يومين في حسابه، ومن ثم يمكنه الاستثمار مرة أخرى في السوق وفق هذه الضوابط، والعكس صحيح كلما ارتفع رأس المال المدفوع.

عضو جمعية الاقتصاد السعودية