حسن أمين الشقطي

حسن أمين الشقطي

على خسارة 291 نقطة أنهى سوق الأسهم أسبوعه الأخير، بشكل وصل معه حجم خسائره خلال الأسبوعين الأخيرين إلى حوالي 417 نقطة، وهي الخسارة التي جاءت على خلفية المخاوف من أزمة الديون السيادية باليونان.. ورغم اتفاق معظم المحللين على أنه كان يمكن للمؤشر أن يتجاوز هذه الأزمة بسهولة، بل كان يمكن أن لا يستجيب لها أساساً، إلا أن العامل النفسي يمكن أن يكون له ما يبرره، ولكن الشيء غير المبرر هو استمرار أزمة تراجع المؤشر حتى رغم التعافي الجزئي للأسواق المعنية بالأزمة وعلى رأسها الأسواق الأوربية، وقد امتزج هذا الأسبوع بالمؤثر السلبي لأزمة اليونان والتراجع في أسعار النفط الأمر الذي تسبب في تراجع حاد في السعر السوق لسهم سابك، وبالتالي حدث تراجع حاد في مؤشر قطاع البتروكيماويات، والذي تسبب في تراجع المؤشر العام للسوق.. بشكل أصبح لا يفصل فيه المتداولون بين الأسهم الجيدة والأسهم غير الجيدة الكل يتراجع سوق واحد ككتلة واحدة تتراجع.

المخاوف غير المبررة في سوق الأسهم

خلال هذا الأسبوع ازدادت مخاوف المتداولين من حدوث المزيد من التراجع لمؤشر السوق، وبدأنا نسمع عن توقعات كسر مستوى 6000 نقطة والبعض رفع سقف توقعاته إلى الوصول إلى 5300 نقطة، ولكن ينبغي في هذا السياق ذكر العناصر الإيجابية التي تزيد الثقة في السوق ككل، والتي من أهمها ما يلي:

(1) إن أزمة اليونان لا تعتبر من الأزمات التي لها تأثير قوي على الاقتصاد السعودي، وبالتالي فإنها لا تمتلك تأثيراً حقيقياً على سوق الأسهم المحلي.

(2) إن مخاوف الخروج الجماعي والتعليقة التي كانت تحدث في الماضي غير متوقع حدوثها هذه الفترة لأسباب عديدة، أهمها أنه حتى إذا افترضنا أن مؤشر السوق متضخم، فإنه لن يكون بالتضخم المخيف الذي يتوقع أن يتسبب في تعليقه المتداولون كما حدث في الماضي.

(3) إن النظام الجديد للأسهم الحرة يعطي ثقلاً لتراجع مؤشر السوق، فنسبة الأسهم الحرة إلى الأسهم المصدرة لا تزيد عن 40%، أي أن هناك 60% من الأسهم بالسوق غير متداولة، أي أن 60% من أسهم السوق باقية ولن تركض وراء الخروج بالشكل المخيف سواء أكان هناك أزمات أم لا.

(4) إن الحكومة تمتلك حصة كبيرة في سوق الأسهم من خلال صناديقها الاستثمارية، هذه الحصة غير متوقع أن تخرج أو تركض عند أي أزمة مهما حدثت.

إلا أنه رغم كل هذه العناصر الإيجابية التي تساند مؤشر السوق، إلا أنه يمكن أن يتعرض لإدارة أو توجيه بشكل غير مباشر عندما تكون هناك رغبة في إجراء أي تصحيح أو استهداف قيمة عادلة معينة، بأن يترك حراً بدون أي دعم أو مساندة.

اضطراب الأسواق العالمية للسلع

أزمة اليونان لم تؤثر فقط في أسواق المال العالمية، ولكنها تركت تداعياتها على أسواق السلع، وعلى رأسها أسعار النفط، حيث سجل خام برنت في إغلاق الأربعاء مستوى 73.7 دولار للبرميل، في حين أغلق نايمكس على 70 دولاراً للبرميل.. ومن الملفت للنظر تحول أزمة اليونان الخاصة إلى أزمة عالمية بدليل أنها تسببت في فقدان النفط لحوالي 14% من قيمته على مدى الشهر الأخير.. في المقابل، نلاحظ أن الذهب ارتفع بحوالي 5% خلال نفس الفترة.. وهو ما يدلل على وجود مخاوف دولية أدت إلى مخاوف من تراجع الطلب الاقتصادي العالمي أدت إلى تراجع أسعار النفط، ومخاوف من أداء بورصات المال العالمية أدت إلى زيادة الإقبال على الذهب كمخزن آمن للقيمة والثروة.

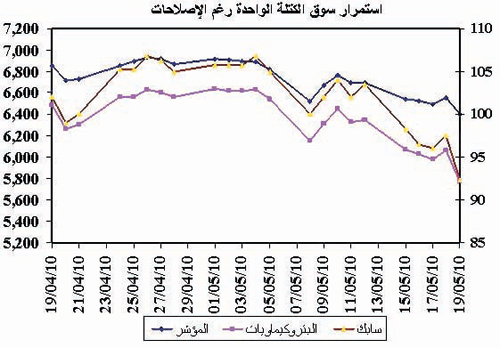

استمرار سوق الكتلة الواحدة حتى رغم إصلاحات السوق

رغم كل الإصلاحات بسوق الأسهم، ورغم كل المبررات المذكورة عاليه والتي يفترض أن تساند المؤشر، إلا أن المؤشر خسر 417 نقطة خلال أسبوعين نتيجة أزمة لا علاقة لها بالاقتصاد السعودي.. والأمر المستغرب أن السوق عاد يتحرك ككتلة واحدة في الهبوط ويوضح الشكل أعلاه تطابق بين حركة المؤشر وبين حركة مؤشر قطاع البتروكيماويات وأيضاً بين حركة سهم سابك فالمؤشرات الثلاثة أصبحت تتحرك بنفس الشكل والقوة والاتجاه.

المتداولون يلهثون وراء توقع مسار السوق بلا جدوى اعتقاداً منهم بأن هناك من يستطيع التنبؤ بمسار السوق بعد التأثر بأزمة اليونان، يلهث المتداولون الآن وراء أخذ التوصيات عن هذا المحلل أو ذاك.. ولكن بلا جدوى فلا أحد لديه توقع مؤكد حول كيف سيسير المؤشر غداً أو بعد غد.. ليس لضعف هؤلاء المحللين ولكن لطبيعة الفترة.. فكل أزمة عالمية أو محلية تثار ويستجيب لها مؤشر السوق لا يستطيع أحد (كائن من كان) أن يعرف كيف سيسير المؤشر بعد التعافي من هذه الأزمة لأننا اعتدنا على نمط «يتم التعافي من الأزمات ولكن لا يتعافى سريعاً مؤشر السوق»، بل يسير مؤشر السوق غالباً في مسارات مختلفة عن مسارات التعافي.. ونشبه هذا الوضع بمن كان يرغب في التراجع ولكنه مستح، وما إن يجد أزمة حتى يخرج ما بجعبته.. فالآن نلاحظ تمكن الأسهم الأوروبية من كسر موجه الانخفاضات نتيجة تراجع حدة المخاوف من تداعيات أزمة الديون السيادية في منطقة اليورو.. رغم ذلك، فإن سوق الأسهم المحلي -الذي هو أساساً غير مرتبط بهذه الأزمة- لا يزال يسير في مسار هبوطي.

تأثيرات اليورو على نتائج الشركات للربع المقبل

ينبغي أن يفكر الآن المتداولون في أمر هام وهو: ما هو تأثير التراجع المتتالي في سعر صرف اليورو على سوق الأسهم المحلي؟ فاليورو أصبح الآن مستهدفاً من أكثر من طرف، فمن ناحية الإدارة الأمريكية تسعى لاستعادة هيبة الدولار، كما أن بعض الدول الأوربية التي تسعى لاستغلال ضعف اليورو في زيادة الطلب على صادراتها من خلال تقييمها بقيمة أقل.. هنا ما هو تأثير ذلك على سوق الأسهم السعودي والشركات المتداولة فيه؟ في اعتقادي أن ضعف اليورو وقوة الدولار سيكون لها تأثيرات واسعة على العديد من الشركات بالسوق، ولاسيما شركات الأدوية والسيارات يمكن أن تتضح في نتائج الربع المقبل.. لأن بعض هذه الشركات ترتبط بالسوق الأوربية، في حين أن البعض الآخر يرتبط بالسوق الأمريكي. لذلك، فإن هذا الجانب بحاجة إلى تقص للتنبؤ بالأوضاع المالية للشركات في ضوء المستجدات الجديدة للتغيرات في قيم اليورو والدولار.