|

الجزيرة - د. حسن الشقطي:

يبدو أن قطاع الاتِّصالات لم يعد براقًا كما كان في السابق.. قوة ومصداقية.. فها هي الشركة الثانية التي تثار حولها المشكلات، بعد «عذيب».. وإذا كان مشكلات «عذيب» قد حُلت، فإنَّ مشكلات «المتكاملة» تفاقمت.

فقد أعلنت هيئة السُّوق الماليَّة إلغاء الموافقة على الترخيص لشركة الاتِّصالات المتكاملة، وإنهاء إجراءات تصفية الشركة خلال مدة لا تتجاوز 6 أشهر.. وبالرغم من التطمينات التي وردت في الخبر حول التأكيد على مراعاة أن تكون الأولوية في سداد التزامات الشركة للمكتتبين والمساهمين فيها من غير المؤسسين، إلا أن الخبر كان له وقع الصدمة على كافة المساهمين بالسوق، ليس في شركة الاتِّصالات المتكاملة فقط، ولكن في شركات أخرى كثيرة ومُتعدِّدة، ربَّما يراها البعْض مؤهلة لنيل ذات الطريق.

ولأول وهلة يمكن للمراقب أن يَرَى في القرارات نوعًا من الحسم الجديد لتعامل هيئة السُّوق الماليَّة مع الشركات المدرجة، بل ويَرَى أن هذه التصفية قد لا تكون الأخيرة، فالواقع يشير إلى وجود شركات أخرى ربَّما تلي شركة «المتكاملة» على طريق التصفيات.

هذا القرار فتح الباب لمناقشات وجدل متَّسع حول الآليات التي سمحت بإدراج بعض الشركات التي تكتنفها المشكلات.. فضلاً عن الانتظار لفترة طويلة للبت في أمرها وتأثير ذلك على المساهمين فيها، ومع ذلك، فإنَّ الكثيرين يشيدون بموقف الجهات المعنية التي أقرّت التصفية بدلاً من التعليق والإيقاف لفترات طويلة.

تشخيص الوضع القائم لشركة الاتِّصالات المتكاملة

هي شركة متخصصة في خدمات الهاتف الثابت، وكان من المفترض أن تكون ثالث مشغل للخدمة، طرحت للاكتتاب في 2 مايو 2011م، حيث طرحت 35 مليون سهم (35 في المئة من رأسمالها) بسعر 10 ريالات للسهم، وأُدرجت بسوق الأسهم في 28 يونيو 2011م، ويتمثَّل كبار الملاك في أربع شركات أهلية وأجنبية تمتلك حصص مهمة (بإجمالي 58 مليون سهم) بالشركة، فضلاً عن مؤسسة التقاعد التي امتلكت 5 مليون سهم بها، وقد اعتبرت حصة مؤسسة التقاعد في شركة المتكاملة بمثابة نوع من المصداقية للشركة.

جدير بالذكر أن قرار مجلس الوزراء بالترخيص للشركة صدر في 18 - 2 - 1429هـ (23 فبراير 2008م)، وأن إدراجها بسوق الأسهم تَمَّ في 28 يونيو 2011م.. الآن مرَّت خمس سنوات على الترخيص وتأسيس الشركة، ولم يتم تشغيلها حتَّى الآن، واستمرت الشركة في تحقيق خسائر متزايدة من عام لآخر، حتَّى صدر القرار بإلغاء ترخيصها وتصفيتها، ويوجد العديد من النقاط المثيرة للتساؤل التي نرغب في نقاشها:

أولاً - طريقة التأسيس

صدرت الموافقات الرسمية بتأسيس شركة مساهمة عامة باسم الشركة السعوديَّة للاتِّصالات المتكاملة، التي يمثِّل فيها المؤسسون (65 في المئة) من رأسمالها، والباقي وقدره (35 في المئة) مخصص منها (25 في المئة) للاكتتاب العام، و(10 في المئة) من رأس المال لِكُلِّ من المؤسسة العامَّة للتقاعد والمؤسسة العامَّة للتأمينات الاجتماعيَّة، إلا أن ما حدث فعليًّا بعد ذلك، هو طرح نسبة (35 في المئة) للاكتتاب العام، واكتتبت مؤسسة التقاعد في (5 في المئة).. أيّ أنَّه تَمَّ رفع النسبة المتاحة للاكتتاب إلى (40 في المئة) رغم أن القرار حدد النسبة بـ (35 في المئة) فقط.

ثانيًّا: - طريقة دفع رأس المال

حتى الآن يوجد جدل شديد حول: هل المؤسسون دفعوا قيمة رأس المال بالشركة أم لا؟ وهل يُعدُّ مُجرَّد تقديم ضمان مالي بقيمة مليار ريال كافٍ لاعتباره رأس مال؟ بل المثير الآن هو الجدل بين المؤسسين والمصرف الذي صدر عنه الضمان البنكي.. والجدير بالملاحظة أن الضمان البنكي كان مطلوبًا كأحد متطلبات هيئة الاتِّصالات وتقنيَّة المعلومات لتخصيص الطيف الترددي، بمعنى أن هذا الضمان يفترض ألا يكون هو رأس مال الشركة.. ومع ذلك، فقد صدر قرار وزارة التجارة والصناعة بتأسيس الشركة وإعلان تأسيسها برأسمال مدفوع قدره مليار ريال، بناء على الضمان البنكي.. بمعنى أن التأسيس تَمَّ بالضمان البنكي فقط.. والأمر المستغرب فعلاً هو حتَّى قيمة الترخيص المطلوبة ضمن متطلبات هيئة الاتِّصالات (5 ملايين ريال)، فقد تَمَّ سدادها بضمان بنكي أيضًا، ثمَّ حدث سجال طويل ومعقد بين الهيئة والمصرف الضامن والشركة خلال عام 2012م.. اختصاره هو أن المصرف مصدر الضمان البنكي رفض تسييل الضمان، والهيئة رفضت الترخيص، والشركة لم تتمكن من سداد قيمة الترخيص نقدًا.

وبالرغم من أن الشركة تبرر موقفها حاليًا بتأخر هيئة الاتِّصالات في تسييل الضمان، إلا أن مشكلة الشركة قائمة في كلا الحالتين، لأنّها يبدو لا تمتلك سيولة نقدية.. فحتى لو تَمَّ تسييل الضمان البنكي، فإنَّ مشكلتها كانت ستصبح مع المصرف الضامن.. باختصار فإنَّ المشكلة هي مشكلة سيولة أو توافر رأس المال منذ تأسيس الشركة.

ثالثًا: - تشغيل الشركة

حتى بعد التأسيس، ورغبة في بدء عمليات التشغيل، تعهد المؤسسون بتقديم تمويل بقيمة 2.8 مليار ريال، ولكن بطريقة مغايرة للمألوف، وهي في شكل إما قروض بضمان أصول المؤسسين، أو بيعها والحصول على قيمتها المعادلة.. وهو ما يؤكِّد عدم جاهزية المؤسسين لتقديم رأس مال كاش فعلاً.

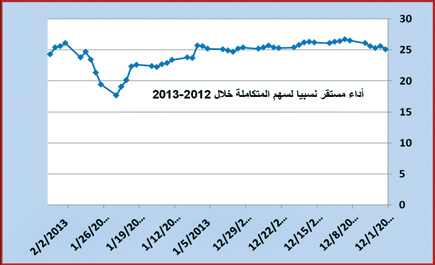

رابعًا - الأداء السوقي لسهم الشركة

رغم كل هذه السجالات، كان سهم الشركة مستمرًا في التداول، حيث ارتفعت قيمته السوقية من 10 ريالات عند الإدراج إلى حوالي 50 ريالاً في مارس 2012م حتَّى أغلق على سعر 24 ريالاً في 5 - 2 - 2012م.

وقد تعرض سهم الشركة للإيقاف عن التداول مرَّتين من هيئة السُّوق المالية، الأولى في 1 - 4 - 2012م نتيجة لملاحظة وردت من مراجع الحسابات.. ولكن تَمَّ تشكيل لجنة عليا وأودعت الشركة بمقتضى قراراتها مبلغ 150 مليون ريال في حساب الشركة، وتَمَّ إعادة تداول أسهم الشركة، ثمَّ صدر قرار الإيقاف الثاني في 6 - 2 - 2013م لعدم استيفائها المتطلبات النظاميَّة للترخيص.

خسائر الشركة.. من يتحملها؟

بصرف النَّظر عن كل ما ذكر عاليه، فإنَّ الشركة لم تقم بأيِّ عمليات أو بادرة للتشغيل رغم الموافقة على ترخيصها في 2008م، والسُّؤال هنا: ما ذنب المساهمين لكي يتم إقحامهم في هذه التعقيدات.. فأي خسائر سوقية تكتنف أيّ شركة من الشركات يتحمل المساهمون نصيبهم في هذه الخسائر، وحتى لو تَمَّ تصفية هذه الشركة نتيجة خسائرها، فسوف يتحمَّلون نصيبهم فيها ويحصلون على حصتهم فيما يتبقى من قيمة تصفية الشركة الخاسرة.. ولكن الآن الشركة لم تعمل ولم يتم تشغيلها، وأي خسائر فيها هي خسائر تأسيس أو خسائر نظاميَّة، فالشركة لم يتم تشغيلها لكي نستطيع القول بأن المساهم سيتحمل نصيبه في الخسائر.. وفي كثير من الأحيان، يمكن القول بأن كل مساهم مطلوب أن يحصل على ما دفعه في اكتتابه في الشركة، وحتى المساهم الذي تداول سهم الشركة بقيمة تزيد عن قيمته الاسمية، فهو ينبغي أن يحصل على آخر سعر دفعه كسعر سوقي للسهم، لأن السَّهم نفسه مضمون بهيئة السُّوق الماليَّة أولاً وبالنظام ثانياً.. ولكن الحالة الأصعب هي حالة المكتتبيَّن الذي لم يتداولوا أسهمهم في السوق، هل يمكن القول بأنَّه من العدل أن يحصلوا على قيمة اكتتابهم بعد مرور عامين كما هي.. في اعتقادي أن الأمر يَتطلَّب تعويضًا عادلاً لهم.

كيف هو وضع الشركة الآن؟

حقوق المساهمين ككل بالشركة تبلغ 910.4 مليون ريال، إلا أن هذه القيمة يفترض أن يخصم منها مبلغ 850.5 مليون ريال كقيمة لحقوق حملة الأسهم (بالقيمة السوقية)، وهي القيمة التي يفترض أن يحصل عليها المكتتبون الآن فقط (بدون المؤسسين).. السُّؤال الثاني: كم هي قيمة رأس المال المتاح في خزينة الشركة؟ أو بمعنى آخر: كم هي قيمة أصول الشركة الآن؟ غير معلوم أيّ أصول ثابتة للشركة سوى 118.3 مليون ريال (مذكورة بقوائم الشركة)، في حين أن الشركة تمتلك 829.5 مليون ريال موجودات متداولة.. في اعتقادي أن الوضع صعب للغاية للشركة في مواجهة المساهمين الذين لا تسرى عليهم أوضاع الخسائر السوقية لكي يتحملوا أيّ نصيب في خسائر الشركة.

نظام هيئة السوق

الأمر الواضح هنا أن هناك فراغًا تنظيميًّا في آليات عمل سوق الأسهم، التي سمحت بإدراج سهم بهذه الطريقة وتعريض مصالح المساهمين للضرر، دون وجود أيّ أسباب تتعلّق بالنَّشاط أو بسوق الأسهم أو بالتداول.. أكثر من ذلك، لو أردنا اختصار الأمر، فيمكن حصره في أن المؤسسين لم يدفعوا رأسمال، وأن المساهمين اكتتبوا في ضمان بنكي، وأن الضمان تَمَّ التأكَّد بأنَّه غير موجود أو غير حقيقي.. وينبغي أن يكون واضحًا أن نظام سوق الأسهم أيضًا لا يعطي للهيئة الحق في إجبار الشركة على التشغيل، ثمَّ أيضًا هناك فجوة في طرح شركة من دون التأكَّد من قدرتها أو جديتها في التشغيل فعلاً.. فالنظام ينص على تحويل أيّ شركة مساهمة مغلقة إلى اكتتاب عام بعد صدور ميزانيتين عموميتين للشركة، بما يضمن جديتها وتشغيلها فعليًّا.. ولكن هنا تَمَّ السماح للشركة للاكتتاب دونما تصل إلى مرحلة التشغيل الفعلي، بل استمرَّ الأمر من دون تشغيل لعامين بعد الإدراج تقريبًا.

في اعتقادي أن هناك فراغًا في وضع ما يلزم لمنع تحوّل تأسيس الشركات في حدِّ ذاتها إلى تجارة دونما الاهتمام بالتشغيل.. وخصوصًا في ظلِّ وجود إمكانات لدفع رؤوس أموال الشركات بضمانات بنكية دونما دفع قيم حقيقية، ثمَّ طرح هذه الشركات للاكتتاب العام.

- مستشار اقتصادي

Dr.hasanamin@yahoo.com