|

الجزيرة - الرياض:

توقع تقرير اقتصادي حديث، أن تبلغ الإيرادات الحكوميَّة لهذا العام نحو 1.085 تريليون ريال نتيجة لارتفاع إيرادات النفط، وزيادة حصة الإنتاج النفطي المتاح للتصدير بنحو 2.9 نقطة مئوية، حيث ارتفعت هذه الحصة إلى 79.6 بالمئة من إجمالي الإنتاج خلال النصف الأول من العام مقارنة بـ(76.7) بالمئة لنفس الفترة من العام الماضي.

وقال تقرير لدائرة الاقتصاد والبحوث في شركة جدوى للاستثمار: «نبقي على توقعاتنا بأن تظلَّ الموازنة العامَّة للدولة لهذا العام تسجل فائضًا كبيرًا وحتى برغم رفعنا لتقديراتنا للإنفاق الحكومي، كذلك رفعنا توقعاتنا لفائض الميزانية إلى 6.8 بالمئة من الناتج الإجمالي المحلي (190 مليار ريال) من 6.3 بالمئة من الناتج الإجمالي، ويعود ذلك في المقام الأول إلى رفع تقديراتنا لأسعار النفط».

وتابع التقرير: «يعني هذا الارتفاع أن نموَّ الاستهلاك المحلي للنفط، وهو مدعوم بدرجة كبيرة من الحكومة، يسجل تراجعًا فعليًا. وسيُؤدِّي ذلك بدوره إلى تقليل تأثير زيادة الإنفاق الحكومي على سعر النفط التعادلي للميزانية العامَّة، الذي نقدره حاليًّا عند 69 دولارًا للبرميل لصادر الخام السعودي (ما يعادل نحو 75 دولارًا للبرميل لخام برنت). أيْضًا، ستستفيد الإيرادات غير النفطية من زخم النشاط الاقتصادي المحلي غير النفطي، حيث يُتوقَّع أن تصل هذه الإيرادات إلى 109.6 مليار ريال (3.9 بالمئة من الناتج المحلي الإجمالي) أو بزيادة نسبتها 7.6 بالمئة عن العام الماضي».

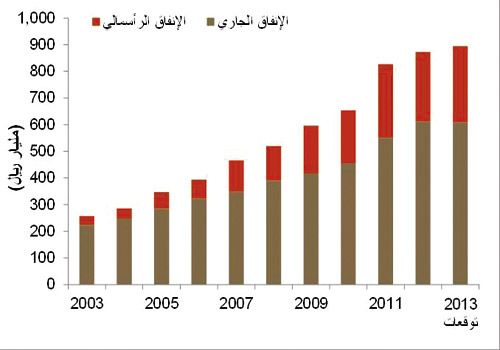

وأضاف تقرير جدوى للاستثمار: «لا تتوفر بيانات رسمية بشأن الإنفاق الحكومي، لكننا نبقي على توقعاتنا بأن تتخطى الحكومة مستويات الصرف المقرَّرة في الميزانية. وبالرغم من أن التأخير في تنفيذ مشروعات التنمية قد حدّ نوعًا ما من توسع الإنفاق الرأسمالي خلال السنوات القليلة الماضية عمَّا مأمول، لكننا نضع في الاعتبار التدابير الأخيرة، التي ستُؤدِّي إلى ارتفاع وتيرة تنفيذ المشروعات المعتمدة نتيجة لذلك، عدلنا تقديراتنا للإنفاق الرأسمالي برفعه إلى 285.9 مليار ريال، ما يعادل 10.2 بالمئة من الناتج الإجمالي المحلي مقارنة بـ(9.8) بالمئة العام الماضي. وحيث نقدّر حجم الإنفاق الجاري في حدود 608.9 مليار ريال (21.7 بالمئة من الناتج الإجمالي المحلي)، فذلك يعني أن إجمالي الإنفاق الحكومي سيكون في حدود 894.8 مليار ريال (32 بالمئة من الناتج الإجمالي المحلي)».

وفيما يتعلّق بالاقتصاد السعودي، قال التقرير: «عدّلنا بعض تقديراتنا للعام 2013 بحيث تعكس أحدث البيانات الواردة عن مختلف قطاعات الاقتصاد. جاء متوسط إنتاج النفط خلال الفترة من بداية العام وحتى تاريخه متسقًا مع تقديراتنا، لكن الأسعار سجَّلت خلال الشهرين الماضيين مستويات أكثر ارتفاعًا من توقعاتنا. وبناءً على ذلك، فقد عدلنا تقديراتنا لمتوسط خام برنت برفعه إلى 108 دولارات للبرميل هذا العام، مع الإبقاء على المتوسط السنوي للإنتاج عند 9.6 مليون برميل في اليوم، منخفضًا بنسبة 1.7 بالمئة عن مستواه العام الماضي.

وبالتالي، رفعنا تقديراتنا لفائض الميزانية وفائض الحساب الجاري على حدٍّ سواء. أما بالنسبة للاقتصاد غير النفطي، فقد خفضنا توقعاتنا لبعض القطاعات القياديّة، التي جاء أداؤها في النصف الأول من العام أقل من المتوقع.

وفي ظلِّ هذه التوقعات، فإنَّ تقديرنا الكلي لنموِّ الناتج الإجمالي الفعلي في المملكة خلال عام 2013 تراجع بدرجة طفيفة إلى 4 بالمئة على أساس المقارنة السنوية.

وحول قطاع النفط، أكَّد التقرير أنّه رغم ارتفاع إنتاج النفط السعودي إلى مستوى يقترب من المستويات القياسية خلال الشهرين الماضيين، لا يزال متوسط الإنتاج للفترة من بداية العام وحتى أغسطس الذي بلغ 9.5 مليون برميل في اليوم يتسق مع التوقعات التي تقدّر متوسط الإنتاج عند 9.6 مليون برميل في اليوم، بانخفاض نسبته 1.7 بالمئة عن العام الماضي. ويعني ذلك أن المملكة ستخفض إنتاجها تدريجيًّا إلى مستوى يتراوح بين 9.7 إلى 9.8 مليون برميل في اليوم خلال الفترة المتبقية من العام، ولكن تظلّ احتمالات زيادة الإنتاج عن هذا المعدل قائمة نتيجة لتزايد انقطاعات الإمداد غير المتوقعة في سوق النفط مؤخرًا.

وتطرَّق تقرير شركة جدوى للاستثمار إلى القطاع غير النفطي، مبينًا أن الإنفاق الحكومي الكبير يظلُّ هو المحرك الرئيس لنموِّ الاقتصاد الفعلي في المملكة، متوقعًا أن تبقى إيرادات النفط مرتفعة بدرجة كافية لدعم الثقة لدى الشركات والمستثمرين. ونعتقد أن هناك تقدمًا بشأن ترسية العقود وتنفيذ المشروعات مقارنة بالعام الماضي. ويبيِّن مؤشر مديري المشتريات حدوث توسع كبير في نشاط القطاع الخاص غير النفطي.

كذلك، تشير بيانات أخرى حول الإنفاق الاستهلاكي وإنتاج الإسمنت والقروض المصرفية وأنشطة النقل والتشييد إلى نموٍّ قويٍّ في القطاع غير النفطي.

وذكر أنّه لم يحدث تغييرٌ كبيرٌ في نموِّ القطاع غير النفطي الذي بلغت نسبته 4.5 بالمئة على أساس المقارنة السنوية في النصف الأول من العام مقارنة بنفس الفترة من العام الماضي، فيما عوّض النمو القوي، الذي حققه قطاع الخدمات الحكوميَّة في النصف الأول من العام جزءًا من ضعف القطاعات القياديّة في القطاع غير النفطي (التجزئة، والتشييد والمرافق)، التي جاء نموها أقل من المتوقع، مبينًا أن تطبيق الأنظمة الجديدة في سوق العمل ضغط على النموِّ في قطاعي التجزئة والتشييد خلال الربع الثاني، في حين أدَّى إلى زيادة الطلب على الخدمات الحكوميَّة.

وتوقع التقرير أن تتحسن وتيرة نموِّ القطاع غير النفطي في النصف الثاني من العام، بعد أن يَتمَّكّن القطاع الخاص من التكيَّف مع الوضع الجديد في سوق العمل.

وبيَّن التقرير أن البيانات الشهرية تشير إلى نموٍّ قويٍّ في الإنفاق الاستهلاكي، حيث ارتفعت قيمة السحوبات النقديَّة من أجهزة الصرف الآلي خلال الشهور السبعة الأولى من العام بنسبة 8.8 بالمئة عن مستواها في نفس الفترة من العام الماضي؛ وكذلك نمت معاملات نقاط البيع بنسبة 22 بالمئة.

وفي الواقع، سجَّل كلا المؤشرين أعلى مستوى لهما على الإطلاق خلال السبعة شهور الأولى من العام.

ونتيجة لذلك، فقد حقَّق قطاع التجزئة، الذي يشمل البيع بالجملة والمطاعم والفنادق، أحد أعلى معدلات النموِّ بين مختلف القطاعات خلال النصف الأول من العام، مرتفعًا بنسبة 6.6 بالمئة على أساس سنوي، ولكن النمو جاء أقل من المتوقع نتيجة لتأثر القطاع بالتغيِّرات في سوق العمل.

علاوة على ذلك، ستعمل زيادة الأجور الاسمية والنموِّ السكاني المطرد على الإبقاء على قطاع التجزئة مرتفعًا للفترة المتبقية من العام. لكن يُتوقَّع أن يكون تأثير النمو القوي لقطاع التجزئة على بقية الاقتصاد معتدلاً نسبيًا، وذلك لأن الكثير من الإنفاق الاستهلاكي يذهب إلى السلع المستورة؛ فحجم واردات السلع الاستهلاكية القادمة عبر موانئ المملكة خلال الخمسة أشهر الأولى من العام الجاري فاق حجمها خلال نفس الفترة من عام 2012 بنسبة 6 بالمئة.

وعدّ التقرير أن الأداء القوي للقطاع الخاص سيصب في مصلحة زيادة النمو في القطاع المالي.

وتشير البيانات الخاصَّة بالشهور السبعة الأولى من العام إلى أن القروض المصرفية ارتفعت بصورة مطردة خلال عام 2013؛ وفي حال تواصل هذه الوتيرة فإنَّ الزيادة الإضافية خلال هذا العام ستقترب من أعلى مستوى لها على الإطلاق. ونسبة لارتياح البنوك لظروف وشروط الإقراض وكذلك لأوضاعها المالية، توقع التقرير أن يصل النموُّ السنوي للقروض هذا العام إلى 16 بالمئة.

وفي ظلِّ أسعار فائدة متدنية وعائدات استثمارية ضئيلة في معظم المناطق الأخرى من العالم، فإنَّ تركيز البنوك سينصب كذلك على الأرجح على تقديم القروض إلى الشركات الصَّغيرة التي ارتفع طلبها على الائتمان خلال السنوات الأخيرة. كذلك، ارتفعت القروض الاستهلاكية مؤخرًا نتيجة للطلب على المساكن وارتفاع الدخل. ويرجّح أن تقود تلك العوامل مجتمعة إلى جعل البنوك السعوديَّة تسجل هذا العام أرباحًا قياسيةً.

وبشأن التضخم، قال التقرير: «سجَّل التضخم في مؤشر تكلفة المعيشة في المملكة ارتفاعًا بلغ متوسطه 3.8 بالمئة على أساس سنوي خلال الشهور السبعة الأولى من العام الجاري مقارنة بمتوسط تضخم عند 3.7 بالمئة للفترة المقابلة من العام الماضي.

وشكلت الأسعار في فئتي الأغذية والإيجارات العوامل الرئيسة للتضخم حتَّى المرحلة الحالية من عام 2013م، بينما تراجع التضخم الأساسي- وهو مقياس مقدّر عن طريق جدوى للاستثمار- بدرجة طفيفة مؤخرًا.

وتابع تقرير جدوى للاستثمار: «تباطأ تضخم الإيجارات، الذي يُعدُّ المحرّك الرئيس الثاني للتضخم المحلي، إلى 3.3 بالمئة على أساس سنوي كمتوسط للشهور السبعة الأولى من العام مقارنة بمتوسط 4.7 بالمئة لنفس الفترة من العام الماضي. وأدَّى ارتفاع عدد العاملين السعوديين في القطاعين العام والخاص وزيادة المرتبات إلى دفع الإيجارات إلى الأعلى في الفترة الأخيرة، لكن المساكن الإضافية التي دخلت السوق حدّت من تصاعد مسار الارتفاع. لكن، أيّ تأجيل في تنفيذ برامج الحكومة للإسكان التي تبنَّتها مؤخرًا سيقود إلى زيادة كبيرة في أسعار الإيجارات في ظلِّ التركيبة السكانية الحالية للمملكة. أما التضخم الأساسي، وهو مقياس مقدّر من قِبل جدوى للاستثمار ويقوم على استبعاد التضخم في فئتي الأغذية والإيجارات، فقد حافظ على مسار تدريجي نازل منذ بداية العام، حيث تراجع هذا التضخم خلال الفترة من بداية العام وحتى أبريل بنسبة 0.7 بالمئة مقارنة بـ(1.3) بالمئة خلال نفس الفترة من العام الماضي.

وقال التقرير: «بالرغم من أن تقديراتنا لمتوسط التضخم لهذا العام وهي في حدود 3.8 بالمئة تتسق مع متوسط التضخم للأعوام الخمس الأخيرة في المملكة، لكن من المحتمل أن يأتي التضخم أعلى من توقعاتنا نتيجة للعوامل المحليَّة لأن تأثير العوامل الخارجيَّة سيظلُّ ضئيلاً على الأرجح. فبالرغم من انتعاش النمو لدى العديد من شركاء المملكة التجاريين، لكن لا يزال لديها الكثير من الطاقة الإنتاجيَّة الفائضة التي لم تستغل مع معدلات بطالة لا تزال مرتفعة، ما يعني تراجع احتمالات تسلَّل ضغوط تضخمية من تلك الدول إلى المملكة.

ويرجح -وفقًا لتقديرات صندوق النقد الدولي- أن تنكمش الأسعار المرجحة للسلع غير النفطية بنحو 0.9 بالمئة هذا العام. إلى جانب ذلك، سيُؤدِّي بقاء الدولار (وبالتالي الريال) قويًّا مقابل عملات الشركاء التجاريين الآخرين خصوصًا من الدول الناشئة إلى تقليص أيّ ضغوط تضخمية خارجية.

أما على الصعيد المحلي، فستنشأ الضغوط التضخمية من أوضاع النقد المحلي والإنفاق الحكومي والارتفاع في الدخل المتاح للإنفاق والإصلاحات الحالية والمتوقعة في سوق العمل. زاد عرض النقود الشامل هذا العام، حيث ارتفع من بداية العام وحتى يوليو بنسبة 5.8 بالمئة مقارنة بنمو عند 4.7 بالمئة لنفس الفترة من العام الماضي، لكن لم يطرأ تغيير كبير في نموِّ الناتج الإجمالي للقطاع غير النفطي. كذلك واصلت القروض المصرفية المقدمة إلى القطاع الخاص مسارها الإيجابيّ القوي، مرتفعة بنسبة 9 بالمئة خلال الفترة من بداية العام وحتى يوليو، وهي مرشحة لمزيد من الارتفاع في ظلِّ انخفاض أسعار الفائدة والزيادة الكبيرة في الودائع تحت الطلب.

وتأتي الزيادة في هذه الفئة من الودائع التي نمت بنسبة 10.4 بالمئة من بداية العام وحتى يوليو نتيجة لارتفاع الدخل المحلي المتاح للإنفاق. وبما أن الجهود الحالية لزيادة العمالة السعوديَّة في القطاع الخاص ستسهم في رفع الدخل المتاح للإنفاق وهو ما سيقود إلى التضخم الناجم عن الطلب، فيُتوقَّع كذلك أن تُؤدِّي إلى التضخم الناجم عن التكلفة، رغم عدم وجود دليل قوي على أنها تسببت في ذلك حتَّى الآن.

علاوة على ذلك، يُنتظر أن يسهم التعديل المتوقع إجراؤه على نطاقات (برامج السعودة) الذي يتَضمَّن رفع أجور المواطنين السعوديين العاملين في القطاع الخاص في زيادة احتمالات ارتفاع الأسعار المحليَّة.

وحول القطاع الخارجي، توقع التقرير انخفاضًا كبيرًا في فائض الحساب الجاري في عام 2013 نتيجة لتراجع إيرادات الصادرات النفطية، بالرغم من أن الفائض سيبقى في منطقة الرقم من خانتين. ينتظر أن يتراجع الفائض إلى 14.2 بالمئة من الناتج المحلي الإجمالي مقارنة بـ(23.2) بالمئة من الناتج المحلي العام الماضي، كما يُتوقَّع أن يهبط الفائض بالقيمة المطلقة بنسبة 35.7 بالمئة ليصبح 105.8 مليار دولار مقارنة بـ(164.8) مليار دولار عام 2012م، وهو أعلى مستوى له على الإطلاق.

وعلى الجانب الآخر، يُتوقَّع أن تنمو الواردات بسبب قوة الطلب المحلي ويرجّح أن يأتي نموها أسرع من نموّ الصادرات غير النفطية. وسيبقى ميزان الحسابات غير المنظورة، الذي يتألف من تدفق التحويلات الخارجيَّة والدخل ومدفوعات ومقبوضات الخدمات، يسجل عجزًا كبيرًا.

وذكر التقرير أنه لا تتوفر بيانات رسمية عن ميزان المدفوعات إلا للربع الأول وهي بيانات عرضة للتعديل.

وحسب هذه البيانات، بلغ فائض الحساب الجاري 34 مليار دولار، متراجعًا بنسبة 27.9 بالمئة عن مستواه في نفس الربع من العام الماضي، وذلك نتيجة للتراجع الكبير في إيرادات النفط.

وتراجعت مدفوعات الخدمات (أشياء مثل النقل والسفر والتمويل والاتِّصالات) قليلاً بسبب انخفاض مدفوعات خدمات السفر والخدمات المالية. كذلك تعمق وضع التحويلات الخارجيَّة بدرجة طفيفة نتيجة لارتفاع تحويلات العاملين الأجانب بنسبة 3 بالمئة على أساس المقارنة السنوية.

وتتوفر بيانات أحدث بشأن موقف التجارة الخارجيَّة بحسب التقرير، وهي تشير إلى أن قيمة الواردات خلال الستة أشهر الأولى من العام الجاري فاقت مستواها في نفس الفترة من العام الماضي بنسبة 9 بالمئة. وسجَّلت معظم فئات الواردات ارتفاعًا خلال تلك الفترة باستثناء المنتجات المعدنية والنباتية.

ويُتوقَّع أن يحافظ نمو الواردات على مساره الإيجابيّ نتيجة لتواصل العمل في تشييد البنيات التحتية وتوسع الاقتصاد. أيْضًا، ستُؤدِّي زيادة الإنفاق الاستهلاكي إلى ارتفاع الواردات من الأجهزة المنزلية والسيَّارات والإلكترونيات.

وبناءً على بيانات حجم الإنتاج والأسعار، قدّر التقرير المتوسط الشهري لصادرات النفط حتَّى اللحظة من العام في حدود 23 مليار دولار، أما الصادرات غير النفطية فقد ارتفعت بنسبة 2 بالمئة على أساس سنوي خلال الشهور الستة الأولى من العام، وقد انكمشت صادرات البتروكيماويات بنسبة 9 بالمئة.

وبالنسبة للعام ككل، نتوقع أن تصل صادرات النفط إلى 289.4 مليار دولار منخفضة بنسبة 15 بالمئة عن مستواها عام 2012 نتيجة لتراجع الأسعار وحجم الإنتاج، بينما ينتظر أن ترتفع الصادرات غير النفطية بدرجة طفيفة لتبلغ 51 مليار دولار.

وبناءً عليه، نتوقع أن يبلغ الفائض التجاري 190 مليار دولار عام 2013 متراجعًا من المستوى القياسي الذي سجله عام 2012 الذي بلغ 245.6 مليار دولار.

وشددّ التقرير أن تحويلات العاملين الأجانب ستظل تشكّل المصدر الرئيس لتدفق الأموال خارج المملكة من الحسابات غير المنظورة. وسيبقى عدد العاملين الأجانب في المملكة مرتفعًا رغم الإجراءات الجديدة الرامية إلى زيادة عدد السعوديين في القطاع الخاص، وذلك بسبب ضخامة حجم أعمال التشييد والبنية التحتية.

ونتيجة لذلك، يبدو أن التحويلات الخارجيَّة للأجانب في طريقها لتسجيل أعلى مستوى لها على الإطلاق، حيث يُتوقَّع أن تصل إلى 32 مليار دولار عام 2013م. وتشير آخر البيانات إلى أن تحويلات الأجانب زادت بنسبة 14 بالمئة على أساس المقارنة السنوية خلال الشهور السبعة الأولى من العام لتبلغ 23.1 مليار دولار. إضافة إلى ذلك، ستزداد التدفقات الخارجيَّة إلى الشركات الأجنبية التي تنفّذ أعمال التشييد وتقدّم الخدمات المرتبطة بها. أيْضًا، سترتفع المدفوعات إلى مزوِّدي الخدمات الأخرى الأجانب، كالاتِّصالات والتأمين والخدمات المالية، نتيجة لتوسع الاقتصاد.

ووفقًا للتقرير، تشكّل العائدات المتحققة من محفظة الحكومة الاستثمارية المصدر الأساسي للإيرادات غير التجاريَّة. متوقعًا أن تسجل تلك العائدات نموًّا ضئيلاً خلال العام الجاري بفضل نمو الموجودات الأجنبية، بالرغم من أن وتيرة نمو الموجودات سيأتي أبطأ من مستواها العام السابق. يستثمر معظم تلك الموجودات في سندات سيادية أجنبية، خاصة السندات الأمريكية، وحيث يُنتظر أن ترتفع عائدات سندات الخزانة نتيجة لتغير السياسة النقديَّة للولايات المتحدة، فالمتوقع أن تنتعش عائدات الاستثمارات في أواخر العام.