|

الجزيرة - ناصر البراك:

المتابع لحركة التمويل العقاري في المملكة يجد أن أغلب القروض العقارية تراوحت أسعار الفائدة عليها مابين 3% إلى 5%، كما أن أغلب أسعار الفائدة ثابتة على إجمالي قيمة القرض طوال فترة التمويل والتي تتراوح مابين 10 سنوات إلى 30 سنة، إلا أن بعض المصارف وضعت نسبة متغيرة على القروض وخصوصا التي تتجاوز مدتها 20 سنة، بحيث تكون السنوات الأولى نسبة ثابتة وتتم مراجعتها وتغييرها بعد ثلاث سنوات تقريبا، فماذا يعني ذلك للمقترض؟.

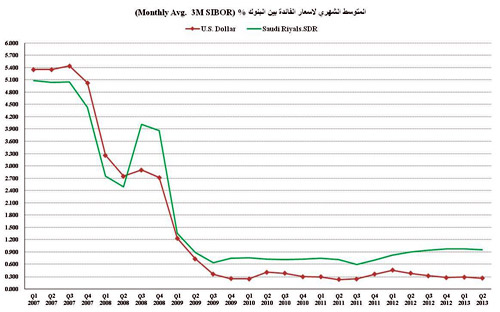

ذلك يعني أن أسعار الفائدة على القروض تتغير بشكل أساسي بناء على أسعار الفائدة على الريال والتي تحددها مؤسسة النقد وبما أن الريال مرتبط بالدولار الأمريكي فأن أي تحرك في أسعار الفائدة على الدولار تستوجب تحرك موازي لأسعار الفائدة على الريال السعودي بحيث يكون هناك هامش بسيط بينهما، حيث يبلغ المتوسط الشهري لأسعار الفائدة بين البنوك (Monthly Avg. 3M SIBOR) في نهاية الربع الثاني مع هذا العام 0.95% للريال السعودي بينما يبلغ 0.26% على الدولار الأمريكي، ويوضح الرسم البياني الحركة التاريخية لأسعار الفائدة على الريال السعودي والدولار الأمريكي حيث كانت أسعار الفائدة تصل إلى أكثر من 5% في عام 2007 إلى أن وصلت إلى أقل من 1% منذ الربع الثاني من عام 2009 إلى الوقت الحاضر. وبالنظر إلى الاقتصاد الأمريكي فإن الانتعاش الهش فيه والنمو الضعيف المتوقع تحقيقه خلال هذا العام يمنع السلطات الأميركية من رفع معدل الفائدة بشكل قوي، حيث صرح رئيس مجلس الاحتياطي الفيدرالي الأميركي بن برنانكي مؤخراً بأنه سيدرس رفع سعر الفائدة على الدولار الأميركي حال تسجيل تغير إيجابي في معدلات البطالة، أي أن لاشيء يدل على تغير متوقع قبل النصف الثاني من عام 2014، وربما يستمر هذا الوضع حتى عام 2015، إلا أنه وبكل تأكيد لن يبقى كذلك على المدى المتوسط. وفي ظل الانتعاش الكبير الذي يشهده الاقتصاد السعودي بشكل عام والسوق العقاري بشكل خاص فإن الملاحظ لهيكل الائتمان يلاحظ ارتفاع التمويل العقاري في المملكة من 13.4 مليار ريال في نهاية الربع الأول من عام 2007 حيث كان يشكل 7.6% من إجمالي القروض الاستهلاكية وبلغ ا 38.4 مليار ريال في نهاية الربع الأول من عام 2013، مشكلا 12.5% من إجمالي القروض الاستهلاكية، هذا الارتفاع الكبير في القروض العقارية هو بلا شك أحد عوامل ارتفاع أسعار العقارات بالمملكة والتي تشهد في ظل الفجوة بين الطلب والعرض في المساكن مضاربات حامية مستغلة نقص قنوات الاستثمار وارتفاع منسوب السيولة وزيادة معدلات التضخم. إذاً بما أن أسعار الفائدة على القروض العقارية (وجميعها قروض طويلة الآجل) ما زالت عند مستويات منخفضة مقارنة بأسعارها التاريخية فان أي تحرك في أسعار الفائدة على القروض والذي بالطبع سوف يكون للأعلى فإن أصحاب القروض العقارية التي تكون فيها أسعار الفائدة متغيرة سيكونون أكثر عرضة للمخاطر من أولئك الذين حصلوا عليهابتكلفة ثابتة، وبغض النظر عن التغير في أسعار العقارات سواء في الانخفاض أو الارتفاع فإن البنوك يجب أن تكون أكثر وضوحا مع عملائها في بيان تلك المخاطر التي قد يتعرض لها العميل من حيث التغير في أسعار الفائدة.