* د. حسن الشقطي *

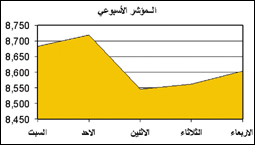

أغلقت السوق هذا الأسبوع على هبوط طفيف عند 8603 نقاط، خاسرة نحو 169.3 نقطة أي ما يعادل 1.9%. إلا أن هذا الإغلاق يعد مقبولاً في ظل تعرض المؤشر هذا الأسبوع إلى موجة جني أرباح كان يتوقع أن تهبط به إلى مستويات أقل من هذا المستوى كثيراً، وبخاصة في ظل معرفة أن موجته الصاعدة الأخيرة استمرت أكثر من شهر ونصف تقريباً، وأحرز فيها المؤشر صعوداً بأكثر من 1856 نقطة؛ أي بما يعادل 27%. أي أن جني أرباح هذه الموجة حتى الآن لم يتجاوز نحو 15% من إجمالي الصعود، إذ لم يخسر المؤشر سوى 263 نقطة على مدى يومي السبت والاثنين. فإلام يشير تماسك المؤشر حتى في ظل جني أرباحه؟ هل إلى استمرار موجته الصاعدة أم إلى أنه مؤهل لمسار أفقي قد تطول فترته؟ وإذا استمر هذا المسار الأفقي، فهل هو مؤهل فعلاً لمعاودة مساره الهابط الأليم أم أن عصر الهبوط انتهى؟ ومن جانب ثانٍ، فالسوق على أبواب تكامل قطاع جديد، هو القطاع التأميني، فبدلاً من قطاع الشركة الواحدة الحالي، سيتغير الوضع إلى قطاع من ستة شركات قريباً، والسؤال الآن هو كيف ستتحدد هوية هذا القطاع؟ هل سيضيف قطاعاً استثمارياً أم سيعزز السوق بمزيد من المضاربات؟ ومن الذي سيحدد هذه الهوية؟ هل الشركات أم المتداولون فيها؟ وفي ظل تزايد الشائعات حول تصفية أو خطط إنقاذ الشركات المعلق تداول أسهمها حالياً في السوق (بيشة وأنعام القابضة)، فمن يتحمل سلبيات هذا التعليق؟ وكيف يفترض أن يستفيد المتداولون من هذه التجربة؟ كما أنه في ظل استمرار التزايد الآني للسيولة المتداولة، هل يصح القول إنها سيولة استثمارية أم أنها لا تزال في سياق أموال المضاربات الساخنة؟ وبناء على كل ذلك، فأيهما أفضل للمستثمرين في السوق..؟ هل الاستمرار في المضاربة السريعة أم الانتظار في مدرجات المشاهدين حتى تنتهي فترة اللا هوية للسوق؟

تدني معدل جني الأرباح

منذ 29 يناير تقريباً والمؤشر يسير في مسار صاعد، اتخذ وتيرة بطيئة في البداية، ثم بدأت تتزايد وتيرة صعوده شيئاً فشيئاً حتى بلغت مداها هذا الأسبوع، عندما لامس المؤشر مستوى قمة غير متوقعة عند 8956 نقطة التي ارتد منها بعنف ليدخل في موجة جني أرباح. إلا أن المؤشر تماسك بشكل غير طبيعي في جني أرباحه، بحيث إنه لم يفقد سوى 89 نقطة يوم السبت، وهو اليوم الأشد عنفاً في جني الأرباح، تلاه ارتداد طفيف للتماسك يوم الأحد، ثم عاود جني أرباحه مرة ثانية يوم الاثنين وخسر خلالها 173.5 نقطة، تلاه مسار صاعد بنسب طفيفة يومي الثلاثاء والأربعاء. أي أن المؤشر لم يخسر سوى 263 نقطة أو ما يعادل 3% تقريباً. بمعنى أن المؤشر استطاع على مدى الأسبوع ككل أن يتماسك، بحيث لم يخسر سوى 169.3 نقطة أي ما يعادل 1.9%. وهنا نلحظ أن تماسك المؤشر حتى في جني أرباحه كما لو كان يرغب في إيصال رسالة معينة إلى المتداولين وينادي سيولتهم لضخ المزيد... فما طبيعة هذه الرسالة..؟ السوق بالفعل كان جيداً، وهذا حقيقي، ولكن ما هو غير حقيقي هو شكل هذه السيولة التي تتزايد من آن إلى آخر ... إنه لا يوجد ما يضمن أنها سيولة استثمارية أو سيولة للتجميع!! بل إن تركزات السيولة حتى هذه اللحظة وعلى مدى الشهر الماضي تقريباً كانت في أسهم ليست استثمارية. لذلك فينبغي أن يتنبه الجميع إلى أن السوق تمر بفترة انتعاش، ولكن دعنا لا ننخدع بمروجي التجميع الطويل أو السيولة الاستثمارية أو حتى مستويات قمم المؤشر الخادعة؟ فقط هي موجة صعود قد تستمر لبعض الوقت، وينبغي الاستفادة منها.. ولكن كيف؟

بناء معادلة للسيولة النقدية خير طريق للتعامل مع ضبابية السوق حالياً؟

إن المكيدة الكبرى التي دائماً - وفي كل الأسواق - ينصبها كبار المضاربين لعموم المتداولين في السوق، هي مكيدة التجميع الطويل، تلك المكيدة التي طالما غفل عنها المتداولون في السوق ولم يكتشفوها إلا بعد مرور فترة، وأحياناً بعد أن تكون تآكلت أموال محافظهم. فأنت في موجة صاعدة، والجميع متفائل، وفي وقت معين ينتهي المسار الصاعد، ولكن يفتعل كبار المضاربين استمراره، وهنا تبدأ المكيدة، حيث يعززون أسهم بعينها في السوق لخداع المستثمرين، وبخاصة في فترات جني الأرباح، يسعون من خلالها لإثبات أن السوق قد تماسك في وجه جني الأرباح وأنه معاود الصعود، ولكن بنسب أقوى هذه المرة، وبالفعل مع الارتداد بعد جني الأرباح، يبدأ المستثمرون في تدبير المزيد من السيولة لمحافظهم بأي شكل كانت، منهم من يبيع أملاكه، ومنهم من يقترض، أملاً في جني أرباح موجة صاعدة جديدة ستبدأ!! فطالما جاءت موجة صاعدة ثم جني أرباح، ثم استعاد المؤشر مساره الصاعد ثانية، هذا دليل على مسار صاعد أكثر قوة. وبمجرد بدء دخول السيولة الجديدة (التي يحلو لبعضهم تسميتها سيولة استثمارية) يبدأ التصريف الخفي الذي شيئاً فشيئاً يكشف عن الوجه السيئ للمكيدة بانكشاف المسار الحقيقي، وهو مسار يتم فيه جني أرباح كل الصعود. هنا نحذر بأنه من الضروري اتخاذ الحيطة ضد أي افتعال لتجميع بسوء قصد، فينبغي استخدام الأساليب المتعارف عليها في ضخ السيولة وتدفقها من خلال تبني معادلة على سبيل المثال، تجميد نسبة (25% أو 30%) من إجمالي السيولة في المحفظة في الوقت الذي تنعدم فيه صورة المسار الحقيقي للسوق. نعم هذه الفترة تنعدم فيها الرؤية في السوق، إذ لا يمكن لأحد أن يتكهن كيف ستسير السوق في الغد. ويمكن الاعتماد دوماً على ضخ سيولة تعادل (25% أو 30%) في أسهم استثمارية نالت الحظ الوفير من التصحيح. هنا لا ضرر من المضاربة بالنسبة المتبقية للاستفادة من الحركات السريعة لبعض أسهم المضاربة. أما غير ذلك، وبخاصة أولئك الذين يضاربون بكامل السيولة في أسهم غالباً ما تنتمي إلى شركات خاسرة، فهؤلاء لا بد من أن يتداركوا أنفسهم!

تكامل قطاع التأمين..

والهوية الاستثمارية!

أعلنت هيئة السوق المالية عن بدء طرح أسهم خمس شركات تأمين للاكتتاب العام غداً السبت 17 مارس، وهي الشركات الموضحة في الجدول (2). ويبلغ رأس مال هذه الشركات الخمسة نحو 700 مليون ريال، ويبلغ إجمالي عدد أسهمها نحو 26.6 مليون سهم. وعليه، فإننا بصدد ولادة قطاع التأمين وتكامله في السوق، إذ يبلغ إجمالي عدد أسهمه نحو 67.6 مليون سهم. وعلى الرغم من أن إجمالي أسهم الشركات الخمسة المقرر طرحها يقل عن عدد أسهم شركة التعاونية للتأمين المدرجة في السوق حالياً، إلا أن طرح الشركات الجديدة سيزيد من الخيارات في السوق، وسيوسع من قاعدة الشركات، وبالتالي سيكسر حلقات جديدة من الاحتكار في السوق. إلا أن الأمر المثير حقاً في تفعيل هذا القطاع، هو إلى أين سيتجه هذا القطاع؟ هل إلى ترسيخ العمليات الاستثمارية أم تعزيز للمضاربات؟ ومن سيحدد ذلك؟

لماذا تتزايد حدة المضاربات على الشركات المدرجة حديثاً في السوق؟ وهل بالفعل المضاربة فيها تعد آمنة؟

إن كل شركة تدرج حديثاً في السوق تتحول بسرعة إلى شركة مضاربات عنيفة حتى أجل معين... يتحدد هذا الأجل مبدئياً بمرور عام على دخولها السوق، إلا أنه قد يمتد إلى أبعد من عام. بالتحديد حتى يتم إصدار أول قوائم مالية لها. فالمضاربون يستغلون كل شركة جديدة ويتلاعبون بها كما يشاؤون ليس لسبب سوى لعدم وضوح الرؤية في هذه الشركة، فلا مكرر ربحية ولا مؤشرات مالية، ومن ثم فهي بيئة خصبة لهم. تداول هذه الشركات يتم عشوائياً وبشكل كبير للأسف، بناء على مضاربات بحتة، أو على شائعات أو حسب سمعة الشركة التي اكتسبتها لدى رجل الشارع العادي. ولكن من جانب آخر، قد يقول قائل إن هذه الشركات بالفعل تبدو آمنة، وبخاصة الشركات التي تصدر من دون علاوة إصدار، لأنها لم تتعرض لفقاعات بعد، ولم تتعرض لمضاربات تضخم أسعارها، فهي شركات أسعارها خام، وآمنة من جهة عدم توقع نزولها حال عاد المسار الهابط للسوق. فبالنسبة إلى شركات التأمين الحالية التي تصدر بسعر عشرة ريالات، تعد آمنة من التصحيح إن عاد، وهي في بعض الأحيان معرضة للارتفاع عند بداية إدراجها في السوق، كما أنها في أيامها الأولى في السوق لا تسير مع المؤشر. لذلك يتوقع أن تشهد هذه الاكتتابات إقبالاً أيضاً كسابق الاكتتابات الماضية. إلا أن الجديد، هو ترسيخ مفهوم الأمان في الاستثمار في الشركات المدرجة الحديثة لأنها لم تكن بالسوق عند تضخمه. ومن أكثر الدلائل على ذلك، هو أن البابطين والدريس والبحر الأحمر والعبد اللطيف والمتقدمة تعد من الأسهم الأعلى نشاطاً خلال الفترة الأخيرة.

ما الأسهم الرابحة في السوق؟

للأسف لم تعد الأسهم الرابحة هي تلك التي يتم التجميع فيها نتيجة عوامل استثمارية ترتبط بمقدرة مالية فائقة أو مؤشرات جذابة أو غيرها، وإنما الأسهم الرابحة هي على صنفين، هما:

1 - أسهم لشركات صغيرة في الغالب خاسرة مالياً، هذه الأسهم يسهل الاستحواذ عليها، وتحريكها حتى بشكل يخالف اتجاه السوق والمؤشر بسهولة.

2 - أسهم الشركات المدرجة حديثاً في السوق التي لم يمر عليها أكثر من عام تقريباً، فهي أسهم لم تصدر قوائم مالية لها منذ إدراجها.

شائعات تصفية الشركات العالقةلقد انتشرت شائعات واسعة تبث الذعر في نفوس المتداولين حول احتمالات تصفية بعض الشركات المعلق أسهمها في التداول حالياً. فلدينا بيشة وأنعام القابضة، إحداهما يشاع أنها في طور التصفية والأخرى في سياق خطة إنقاذ عاجلة. إن هذا الأمر بداية لا يتحمله سوى المتداولين فيهما، فالمستثمر يستثمر بناء على مسؤوليته الشخصية، وأمر الخوف من إعاقات الشركات الخاسرة هو أمر ليس قاصراً على تلك الشركات المعلق أسهمها، ولكنه يمتد لأكثر من شركة لا تزال أسهمها مدرجة في التداول. ورغم هذا الذعر من بيشة وأنعام، فلا يزال الإقبال الشديد على أسهم الشركات الخاسرة حتى هذه اللحظة هو الأعنف مقارنة بفترة ما قبل فبراير 2006 ونحن هنا لسنا بصدد تقييم مدى صدق الشائعات الحالية أو تكذيبها؛ لأن الأمر يرتبط بقوائم مالية ستصدر قريباً، هي الفيصل في مدى صدق أو كذب هذه المخاوف. فكثيرون يعولون على أن السوق الثانوية أو سوق الشركات الخاسرة في المستقبل سيقبل تداول أي شركة مهما كانت معدلات خسارتها في السوق. إلا أن هذا الأمر عارٍ من الصحة، لأنه حتى السوق الثانوية قد لا تقبل بوجود بعض هذه الشركات التي قد تزيد معدلات خسائرها الحقيقية عن رأس مالها، وبخاصة إذا فصلنا عناصر أو متغيرات معينة ربما تشغيلية أو غيرها. وليعلم كل متداول أنه يستثمر في الشركة الرابحة أو الخاسرة على مسؤوليته الشخصية، لا مسؤولية أحد غيره.

محلل اقتصادي ومالي

Hassan14369@hotmail.com