* د. حسن الشقطي *

رغم جني الأرباح الشديد نسبيا وأيضا رغم مخاوف معاودة المسار الهابط، تمكن المؤشر هذا الأسبوع من التماسك وعدم الهبوط كثيرا، حيث تحرك طوال أيام الأسبوع أفقيا أقرب للمسار للصاعد متذبذباً في حدود 350 نقطة عن مستوى أعلى قمة له عند 8865 نقطة، أي أن حركة المؤشر انحصرت هذا الأسبوع ما بين 8518 إلى 8865 نقطة. بالتحديد لم يفقد المؤشر هذا الأسبوع في تحركات جني أرباحه سوى 42.3 نقطة أي ما يعادل 0.49% رغم فقدانه نحو 223 نقطة يوم الأربعاء الماضي. إلا إن هذا الانخفاض الطفيف يأتي في ظل جني أرباح فترة استمرت لفترة ليست قصيرة، وحقق خلالها المؤشر صعودا هاما. بل إن معدلات الانخفاض في الأسهم القيادية الكبرى لم تأت مرتفعة كما هو متوقع، بل إن معدلات جني الأرباح في معظمها جاءت متوسطة وسابك خير مثال. أي أن قياديات السوق تمكنت ولأول مرة منذ 6 أشهر من الحفاظ على مكاسبها في جني أرباح. أكثر من هذا، فإن هذه القياديات اتخذت لنفسها مساراً نشطاً نسبياً عن الفترات الماضية، حيث استعادت حيوية تحركاتها، حتى إن كانت هذه التحركات هذا الأسبوع سلبية نسبيا. كل ذلك، يثير تساؤلات حول هل انتهت فترة اضطراب السوق بلا رجعة أم أن كل ذلك يمثل مسارات تكتيكية من قبل كبار المضاربين تستهدف جذب المزيد من سيولة القطيع ثم حصارها من جديد في أعالي قمم مجهولة؟ وهل بالفعل توقعات رفع سعر الفائدة الفيدرالي هو من قاد هذا الانخفاض يوم الأربعاء؟

مسار أفقي ضيق لأربعة أيام مقابل هبوط شديد في يوم الإغلاق...

لقد تحرك المؤشر العام للسوق هذا الأسبوع في مسار صاعد خلال الأربعة الأيام الأولي رغم أنه لم يحقق فيه صعودا هاما، حيث ربح نسب 1.13% و0.6% و0.1% و0.25% على التوالي، وهذا المسار الصاعد رغم أنه كان خجولا، إلا إنه رسخ قوة تماسك جيدة في منطقة التذبذب الحالية. الأمر الذي رفع من معنويات المتداولين نتيجة تعزيز الثقة في عدم استعادة المسار الهابط الذي يشكل الهاجس الأساسي لدى الجميع. وقد كان ملحوظا أن المؤشر يسير في مسار أفقي يضيق تدريجيا، وربما كان هذا المسار الضيق هو صمام أمان ضد أي ضغوط في ظل مساعي البعض للبيع والخروج قبل الآخرين، إلا إن هذا المسار الأفقي قد تحول لهبوط قوي نسبيا خلال يوم الأربعاء يوم الإغلاق الأسبوعي حيث خسر المؤشر نحو 222.6 نقطة، أي ما يعادل 2.53%، وهو معدل يفوق كافة أرباحه خلال الأربعة أيام الأولى. الأمر الذي تسبب في فقدانه لكافة مكاسبه، وتحقيق خسائر طفيفة بنحو 42.3 نقطة أو ما يعادل 0.49%. والبعض يحلو له تفسير ذلك بتوقعات رفع سعر الفائدة الفيدرالي الأمريكي، ولكن التجربة تؤكد أن السوق السعودي لا يتفاعل كثيرا مع مثل هذه المستجدات الخارجية سوى في أضيق الحدود.

بالتحديد، لقد أغلق المؤشر هذا الأسبوع عند 8560.8 نقطة فاقدا نسبة 0.49% إلا إن هذا المستوى لا يزال غير مخيف، وبخاصة أنه أعلى من مستوى الدعم الأساسي عند 8500 تقريبا. كما أن حتى أسوأ فترة تذبذبات المؤشر، فإنه لم يكسر هذا المستوى للدعم، وبالتالي فإن هناك بعض الدلائل على أن من يقومون بتعزيز تماسك المؤشر، حتى ولو بالتعمد، إنما يرغبون في مزيد من الوقت في إبقاء المؤشر فوق مستوى دعمه عند 8500 نقطة، ولكن لماذا؟

المؤشر فوق مستوى دعمه 8500

إن كبار المضاربين يعلمون تماما أن نقاط الدعم التي يتم كسرها ستدفع المتداولين للخوف والهروب. فكسر نقاط دعم متوالية (حتى إن كانت متقاربة) أو كسر نقطة دعم رئيسية يعتبر أسوأ ما يمكن أن يراه المتداولون في السوق. وكبار المضاربين يبنون خططهم على أساس هذه النقاط. لذلك، فهم قد ينفقون أموالا طائلة أحيانا للقيام بتدوير أسهم معينة أو افتعال النشاط أو بيع وشراء وهمي، ليس إلا للحفاظ على قيمة المؤشر الظاهرية أعلى من نقاط دعم معينة. فنشوة الدخول والشراء لدى المستثمرين أصابتها حالة من الفتور هذا الأسبوع، وكان الوضع يميل إلى بعض التشاؤم منه تفاؤلا. ولم يكن أمام كبار المضاربين إلا تحفيز واستحثاث هذا الفتور بتحركات غير حقيقية في أسهم معظمها خاسرة. ولا يوجد سوى احتمالين يمكن أن يفسرا الحماس الشديد لكبار المضاربين لإبقاء المؤشر أعلى من نقطة دعمه عند 8500 نقطة، هما:

أولاً : أنهم يرغبون في الانتهاء من تصريف ما بأيديهم (وهو كثير) عند مستويات مرتفعة، وبخاصة أنهم لا يرغبون في اكتشاف المتداولين لهذه التصريفات.

ثانياً : أنهم يرغبون في بناء قاعدة قوية جديدة للمؤشر فوق 8500 نقطة تمهيدا لمسار صاعد لقمة جديدة فوق 9300 نقطة، تمهيدا لمستوى الـ 10000 نقطة.

وكلا الاحتمالين لا يزال يحمل في طياته بعض المخاوف، فالاحتمال الأول هو احتمال سيئ لأنه يفترض أن المسار الصاعد قد انتهى تماما وأننا استعدنا المسار الهابط، وأن التماسك الحالي هو تماسك خادع لن يلبث أن يزول وينكشف، أما الاحتمال الثاني، فإنه رغم إيجابيته في الظاهر، إلا إنه في حقيقته قد يتسبب بسبب استعجال الصعود لقمم بعيدة، قد يتسبب في انكسار عنيف قد لا يكون بالإمكان توقفه إلا عند نقاط دعم جديدة لأعوام سابقة.

التمييز في جني الأرباح

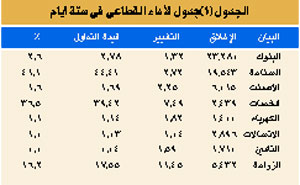

إن الملاحظ للتغيرات في أسعار الأسهم هذا الأسبوع أو خلال فترة جني الأرباح، يلحظ نوعا من التمييز في هذه التغيرات، ولكن هذا التمييز ليس تميزا في خاصية حسنة، ولكنه تمييز يقوم على الأداء السلبي للسهم. فالأسهم ذات الأداء المالي السلبي أو التي تنتمي لشركات خاسرة أحرزت أعلى ربحية أو على الأقل أدنى معدلات للتراجع خلال فترة جني الأرباح. في المقابل الأسهم ذات العائد الاستثماري الجيد عانت من جني أرباح عنيف نسبيا في الغالب أفقدها نسب هامة من مكاسب الموجة الصاعدة. فأعلى عشرة أسهم من حيث نسب الربحية هذا الأسهم جميعها تقريبا ينتمي لشركات ليست من ذوات الاستثمار الجيد سيطرت عليها أسهم الزراعيات والخدمات، في حين أن أعلى عشرة أسهم خاسرة هذا الأسبوع سيطرت عليها أسهم البنوك والأسمنتات.

الشركات الأعلى نشاطا في الكمية هي الأعلى ربحية

على الرغم من تأكد أن النسبة الكبرى من تداولات الأسهم النشطة هي نتيجة مبالغ مدورة أكثر منها عمليات بيع وشراء حقيقية، إلا إن هذه التدويرات نجحت في إشعال المضاربات على هذه الأسهم، وأحرزت لها ربحية عالية. فمن يرغب في معرفة تأثير التدويرات، ليطلع على الأسهم الأعلى نشاطا من حيث كمية التداول، سيجد غرابة شديدة أن كافة هذه الأسهم رابحة، وبنسب كبيرة. أي أن التدويرات أصبحت سياسة ناجحة وفعالة حقا في تحريك الطلب على الأسهم. وبخاصة في ظل قناعة وثقة المتداولين في مقدرة كبار المضاربين في هذه الأسهم على حمايتها حتى الوصول إلى قمم جديدة وجني الأرباح فيها.

التدويرات في الأسهم الخاسرة تستهدف التصريف في أسهم استثمارية

إنه من السهل أن تكتشف التدويرات أو العمليات غير الحقيقية، إلا إنك من الصعب أن تكتشف دوافع هذه التدويرات. فالبعض أدرك أن هذا الأسبوع شهد تدويرات واسعة في العديد من الأسهم الخاسرة، إلا إن هدف هذه التدويرات لا تستهدف هذه الأسهم ذاتها كما يعتقد البعض، ولكن هدفها في أماكن أخرى. فهم يدورون الخاسر والسهل، ليحركوا المؤشر بشكل وكم معينين، ومن ثم يحرزون أهدافهم في أسهم أخرى، في الغالب استثمارية قيادية. إن التدويرات في السوق اليوم تمثل التحدي الأكبر لهيئة السوق المالية، فجميعنا يعلم أنه ليس من السهل اكتشافها أو تجريم من يقوم بها... لذلك، فلا مناص أمام الهيئة من البحث عن سبل مبتكرة وفعالة للقضاء عليها.

كبار المضاربين يركزون على لون المؤشر وليس على استقرار السوق؟؟؟

على ما يبدو أن عصر صناعة السوق قد سلبت من أيدي كبار المضاربين، ولم يبق لديهم سوى صناعة المؤشر، والأمران مختلفان كثيرا اليوم، فصناعة السوق أصبحت عملية صعبة ومعقدة ومن المستحيل على كبار المضاربين حاليا القدرة على صناعته، أما صناعة المؤشر، فهي أكثر سهولة ولا تزال في إمكانياتهم، فقدرتهم على التدوير والعمليات الوهمية والتحركات الخداعية كلها يمكن بسهولة أن تخلق توجهات معينة في المؤشر، والدليل على ذلك هو أن حركة المؤشر لم تعد خير ممثل لحركة التداول في السوق. فصانع السوق قد لا يهمه كثيرا شكل أو لون المؤشر بقدر ما تعنيه تحركات الأعمدة الرئيسية فيه، تلك الأعمدة هي أساس صناعة السوق الحقيقية، مهما كان شكل أو لون أو كم التحركات لأسهم أخرى لا تمثل أهمية تذكر سواء صعدت أم هبطت أو حتى انهارت.

نتائج أعمال الشركات الربعية

مع كل نتائج ربعية تثار قضية أرباح وخسائر الشركات وكيفية تأثيرها على العروض والطلبات عليها، ومن ثم إحراز تغيرات واسعة على أسعارها، بل يتسع الأمر لكي تثار شائعات أو تكهنات - رغم أن بعضها يكون حقائق - حول نتائج أعمال بعض الأسهم القيادية وكيف أنها ستكون منخفضة أو مرتفعة، وبالتالي ستتأثر أسعارها، وبالتالي سيتأثر المؤشر والسوق ككل. وبالفعل تترك هذه التكهنات تأثيراتها على نفوس المتداولين خلال فترة ما قبل الإعلان عن نتائج الأعمال لهذه الشركات. إلا إننا في كل مرة نشهد استجابة قد تكون قوية في بعض الأسهم، ولكن خلال فترة ما قبل الإعلان عن نتائج الشركات، وبمجرد الإعلان تزول هذه التأثيرات ويعود كل سهم إلى حظيرة مضاربيه المعتادين، ويستعيد سلوكه غير المرتبط بأي متغير سوى سلوك كبار مضاربيه. أي أن الواقع يؤكد أن استجابة المتداولين لنتائج أعمال الشركات هو واقع مفتعل وغير حقيقي، إلا في أضيق الحدود. فمنذ منتصف 2005 تقريبا، حدث انفصال بين تحركات المتداولين وبين نتائج أعمال الشركات أو تقييمها المالي. ولكن هل يعقل أن لا يكون لنتائج أعمال الشركات تأثير على أسعار تداولها؟ بالطبع لا... وعليه فينبغي مراعاة عاملين هامين: أنه يفضل حاليا اقتناء الأسهم ذات الأداء الاستثماري الجيد أو المتوقع أن تحقق نتائج مالية ممتازة هذا الربع، وهي معروفة سهل توقعها ... كما يفضل اقتناء الأسهم التي لم تنل حظا كبيرا من الربح في الموجة الصاعدة الأخيرة. والوضع الأمثل هو المزج بين هذين العاملين.

أكثر من 80% من المتداولين في السوق هم مضاربون؟؟؟

السوق السعودي لا توجد به معلومات أو إحصاءات رسمية تظهر أو يمكن من خلالها تقدير نسبة المستثمرين إلى المضاربين في السوق، إلا إنه خلال الفترة منذ فبراير 2006 حتى الآن يمكن (حسب تقديرات شخصية) اعتبار أن النسبة الغالبة في السوق هي للمضاربين وليس للمستثمرين، بل إن هؤلاء المضاربين هم أفراد وليسوا مؤسسات في الغالب على ما يبدو، وعلى أقل التقديرات يمكن اعتبار أن نحو 80% من المتداولين في السوق هم مضاربون أكثر منهم مستثمرون. بل حتى النسبة المتبقية (20%) ليسوا مستثمرين بالمعنى المتعارف عليه، ولكن النسبة الكبرى منهم هم متداولون عالقون نفسيا في أسهم غير قادرين على التخلي عنها نتيجة حصولهم عليها بأسعار عالية جدا، فهم كمن فقد السيطرة والقدرة على أعصابه في مواجهة مستويات الأسعار الحالية. فضلا عن المتداولين من كبار السن أو من اصحاب المنح أو المعاشات أو الأموال التي دخلت في تركات أو وقوفات، جميعها أصبحت استثمارية بطبيعة حالها.

المسار الأفقي أفضل سيناريوهات الأسابيع المقبلة للمؤشر

إن أفضل وضع للسوق يحفظ له استقراره هو المسار الأفقي فوق مستوى الـ8500 نقطة، حيث إن التحرك أعلى هذه النقطة في ظل استمرار قيم التداول عند معدلات تزيد عن 20 مليار ريال يعتبر أفضل ما يمكن أن يحقق للسوق استقراراً خلال الفترة المقبلة. فالهبوط ليس مقبولا، وسيثير ذعرا شديدا، وأيضا الصعود يمكن أن يتسبب في قمم لا يقوى على ملامستها المؤشر في الوقت الراهن، وهنا تبدو مشابهة لمخاوف لسعة الـ13500 نقطة في يونيه الماضي. لذلك، فالمسار الأفقي الذي ينتقده البعض، بل يضجر به آخرون هو أفضل ما يمكن أن يقدمه السوق للمتداولين خلال الفترة المقبلة حتى يقوى. فكل يوم سواء ربح أو خسر المؤشر فيه نقاطا لا تزيد عن 100 نقطة، يضيف للمؤشر قوة وثباتا تؤهله وتعطيه مزيداً من قوة الدفع لاختراق نقاط مقاومة أعلى في المستقبل، ولكن في ظل عدم الاستعجال.

(*) محلل اقتصادي ومالي

Hassan14369@hotmail.com