* د. حسن الشقطي *

أغلق سوق الأسهم هذا الأسبوع على انخفاض في ظل مسار تذبذبي في نطاق ضيق على مدى أيام تداولات الأسبوع باستثناء يوم السبت الذي تراجع فيه المؤشر تراجعاً عنيفاً، وقد تزامنت بداية تداولات هذا الأسبوع مع اقتراب انتهاء الاكتتاب في كيان، الذي شهد ركوداً في الطلب عليه من جانب صغار المستثمرين على مدى أسبوعه الأول. وهو الأمر الذي أثار جدلاً حول تعمد نزول السبت من كبار المستثمرين لإثارة نفسيات متشاءمة حول مجرد تفكير الصغار في الاكتتاب في كيان. ومن جانب آخر، فقد طرحت هيئة السوق جدولاً جديداً لاكتتابات الـ 30 يوماً المقبلة، حيث طرحت 7 شركات تأمين يليها شركة جبل عمر للتطوير. وفي ظل التوقعات بطرح نحو 100 شركة أخرى جديدة على التوالي، وفي ظل الاختناقات التي أصابت اكتتاب كيان، يبرز سؤال مهم حول مَنْ سيفوز بالاستحواذ على أطروحات الشركات الجديدة؟ صغار المستثمرين أم كبارهم؟ المستثمرون الحاليون أم مستثمرون جدد؟

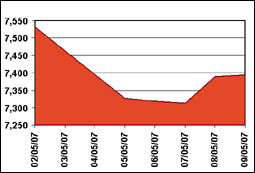

المؤشر يخسر 1.84%

بدأت حركة التداول يوم السبت على نزول شديد خسر المؤشر خلاله 205.66 نقطة عندما أغلق على 7327.5 نقطة، تلاه نزول طفيف بنحو 7.6 نقاط يوم الأحد، ثم نزول آخر يوم الاثنين بنحو 6.6 نقطة، ثم ارتد الثلاثاء ليربح 76.3 نقطة، وأخيراً تمكن من الإغلاق الإيجابي رابحاً خمس نقاط. أي أن المؤشر بإغلاقه هذا الأسبوع عند 7394.5 نقطة يكون قد خسر نحو 138.6 نقطة بنسبة 1.84%. وقد حدثت هذه الخسارة في ظل خسائر غالبية الأسهم القيادية التي بلغت معدلات كبيرة نسبياً للراجحي والاتصالات والكهرباء وبعض البنوك مثل العربي والرياض والجزيرة والهولندي ومعظم الأسمنت، وأيضاً سابك ولكن بنسبة أقل.

مكرررات ربحية بعض القطاعات تدعو للحذر

يوضح مؤشر مكررات ربحية بعض القطاعات أنها لا تزال مرتفعة نسبياً للقطاعات الأخرى، فقد بلغت مكررات ربحية الزراعة والكهرباء والخدمات 79.6 و34.98 و33.1 مكرر على التوالي، في مقابل 10.58 مكرر للاتصالات و13.48 للبنوك. بل إن مكرر ربحية الثلاثة المذكورة عاليه يبدو مرتفعاً بشكل ملموس لمكرر ربحية السوق الذي وصل مع إغلاق الأربعاء إلى 14.98 مكرر.

اكتتاب كيان

لقد تسببت الجوانب التي انتابت طرح شركة كيان في السوق في إثارة العديد من التساؤلات جعلت سماء السوق ملبدة بغيوم كثيفة . فالطرح منذ صدور نشرة الإصدار كان يحيط به الغموض، التي نعددها كما جاءت على لسان المتداولين فيما يلي :

1 - لم تحدد نشرة الإصدار الخاصة بالاكتتاب الآلية التي سيتم بها التخصيص، حيث أشارت إلى أنه سيحدد وفقا لما تراه هيئة السوق مناسباً. وهو الأمر الذي ترك المتداولين الآن في حيرة من أمرهم وعزى بهم إلى التكهنات بما سيؤول إليه وضعهم بعد التخصيص.

2 - فترة الطرح التي تتصف بضعف احتمالات توافر السيولة لأن منتصف الشهر من الفترات التي تتراجع فيها سيولة الموظفين. كما أن صغار المستثمرين ممن يضاربون بالاكتتابات الجديدة (وهذا حال معظمهم) لم يكونوا قد تمكنوا من بيع أسهم الاكتتاب الأخيرة في شركات التأمين، أي أن الأسبوع الأول لفترة الاكتتاب لم يكن هناك سيولة متاحة لصغار المستثمرين للاكتتاب. الأمر الذي يثير الجدل حول هل امتنع الصغار عن الاكتتاب في كيان؟ أم أنه لم يكن متاحاً لهم؟

3 - نتيجة ذلك، فقد شهد الاكتتاب إقبالاً ضعيفاً من صغار المستثمرين على الاكتتاب في الشركة خلال كامل مدة الاكتتاب، لدرجة أنه يشار إلى أن التغطية لم تتجاوز 35% في الثمانية الأيام الأولى.

4 - تحديد الحد الأعلى للاكتتاب بنحو 20 مليون سهم أو ما يعادل 200 مليون ريال، وهو الحد الذي لم يزيد على نحو 25 ألف سهم في طرح شركة إعمار السابق، فلماذا تمت تعلية سقف الاكتتاب؟

5 - التغطية المثيرة للاكتتاب التي حدثت في اليومين الأخيرين التي غيرت نسبة التغطية من 35% إلى تغطية بثلاث إلى أربع مرات.

6 - حجم وشكل ونوع التسهيلات البنكية التي أدت إلى ضخ ما يناهز الـ 4 مليارات ريال خلال الأيام القليلة الأخيرة.

7 - وإذا كانت سيولة الصغار مقيدة في اكتتابات سابقة وإذا كان من المعروف أن التسهيلات البنكية غالباً ما تقدم لكبار المستثمرين ممن يمتلكون المراكز المالية الممتازة، بل أيضاً الضغط على المؤشر، هل يعطي ذلك مؤشراً إلى أن صناع السوق كانوا يخططون على الاستحواذ على النسبة الكبرى في أسهم كيان؟

8 - وإذا لم يكن ذلك متعمداً، فهل يمكن أن تستمر حالة عزوف صغار المستثمرين عن الاكتتابات المقبلة؟

9 - وإذا كان هناك استحواذ فعلاً على أسهم كيان من قبل كبار المستثمرين، فهل بالفعل نتوقع أوضاعاً استثنائيةً للسهم عند إدراجه بالسوق؟

الاستحواذ الخفي؟

بجانب هذه التساؤلات توجد هناك العديد من التساؤلات الأخرى، التي لسوء الحظ إن قمنا بالربط بينها لاتضح أن طرح سهم كيان لم يكن عادياً وإن عملية طرحه إنما تشير إلى وضع استثنائي ينتظر من يمتلكه إما أن يحقق هذا السهم طفرة سعرية، وهذا الاحتمال الأكبر الذي يدلل على فرضية صدق بعض الشائعات الماكرة المتعمدة التي أدت إلى تثبيط صغار المستثمرين إلى السعي الحثيث لتدبير السيولة للاكتتاب في السهم مثلما يحدث كل مرة. بالفعل إن سيولة صغار المستثمرين كانت مقيدة في السوق خلال معظم فترة الطرح، إلا أنهم واجهوا مواقف مثيلة في اكتتابات سابقة واتضح أن كل مستثمر يتجه إلى الاقتراض أو الصرف من موادر استثنائية لحرصه على الاكتتاب، إلا أن ما حدث في كيان لم يكن عادياً، حيث انصرف الصغار عن الاكتتاب بشكل ملحوظ، وتوقع الجميع أن تخفق الشركة في التغطية. ولكن خلال يومي الأحد والاثنين ارتفعت نسبة التغطية بنحو 4 مليارات ريال من كبار المستثمرين. مما يعني أن عزوف الصغار كان مداراً من قبل أطراف كانت تستهدف الاستحواذ على السهم. ومن المتوقع أن يكون مستحوذو كيان إما صناعاً للسوق ويسعون لاستخدام كيان مستقبلاً في تحريك السوق أو كبار مضاربين لديهم توجهات لصنع موجة صاعدة قوية للمؤشر باجتثاث كيان أو كبار مضاربين يسعون لخلق توجهات صعودية في سهم كيان ذاته باحتكاره.

توقعات بطرح حوالي

100 شركة جديدة للاكتتاب

لقد طرحت هيئة السوق بعد إغلاق الأربعاء جدولها الجديد للأطروحات الأولية المقبلة، التي تبدأ في 19 مايو الحالي بطرح 7 شركات تأمين برأسمال إجمالي 920 مليون ريال تطرح للبيع 92 مليون سهم. يليها في 9 يونيو المقبل طرح شركة جبل عمر للتطوير برأسمال 6.714 مليار ريال تطرح 201.4 مليون سهم.

وتشير التوقعات حتى هذه اللحظة إلى أن عدد الشركات الجديدة التي سيتم طرحها في السوق يمكن أن يصل إلى حوالي 100 شركة جديدة، حيث من الواضح أن هناك سيلاً متوالياً من هذه الشركات في الإعداد أو التقديم من قبل الشركة أو حتى في طور الدراسة من قبل الهيئة. تتراوح هذه الشركات ما بين شركات صغيرة لا يتجاوز عدد أسهمها حوالي 3 إلى ما يزيد على 1000 مليون سهم. ومن المتوقع أن يتم طرح هذه الشركات بأحد أسلوبين إما بالتوالي أو التوازي. بالنسبة لأسهم الشركات الصغيرة يمكن طرح أكثر من شركة في ذات الوقت بأسلوب التوازي كما حدث ويحدث بالنسبة لأسهم شركات التأمين لأنها شركات صغيرة ولن تستهلك حجماً كبيراً من السيولة. في حين أن الشركات الكبيرة مثل شركة جبل عمر الحالي يتوقع أن تتبنى الهيئة في طرحها أسلوب التوالي، أي أن تدرج شركة وحيدة للطرح، ثم بعدها تطرح أخرى.

فترة الطرح من أهم معايير تقسيم الثروة والاستحواذ؟

في الأطروحات الجديدة من المتوقع أن يحدث تباين في معدلات الإقبال على الاكتتاب. ولا يقتصر الأمر على إقبال قوي أو ضعيف، ولكن تباين فيمن سيقبل على هذه الشركة أو تلك. والعنصر الرئيسي الحاسم سيكون فترة الطرح، وبخاصة ما يرتبط بموعد الطرح هل في بداية الشهر أو وسطه أو آخره، وما يرتبط بذلك من رواتب الموظفين. كذلك، يرتبط بمدى إدراج الشركات التي تم الاكتتاب فيها مؤخراً في السوق أم لا؟ فصغار المستثمرين لديهم حجم محدد من السيولة عندما يضخونه في اكتتاب شركة معينة، لا يكون لديهم البديل عندما تطرح شركة أخرى مهما كانت جاذبيتها. لذلك، فالشركة التي ستطرح ولا تزال سيولة الصغار في شركة أخرى ستكون من نصيب كبار المستثمرين. لذلك، فإن فترة طرح الاكتتابات ستكون هي المعيار الحاسم في تحديد من يمتلك ويستحوذ في الشركة، إما صغاراً أو كباراً.

مَنْ يجني ثمار السوق في الاكتتابات الجديدة؟

إن هاجس القلق الرئيسي لدى هيئة السوق والمتداولين ربما خلال العامين المقبلين هو طرح الشركات الجديدة، ليس بسبب انحسار السيولة النقدية ومخاوف عدم التغطية، ولكن أنه مع كل تراجع للمؤشر تتراجع معدلات طلب المستثمرين وتحمسهم على الاكتتاب في الشركات الجديدة. إن أحد أسباب التغطية الضعيفة على سهم كيان في الأيام الأولى هو تراجع مؤشر السوق، فحالة الحماس في الإقبال على الطروحات الجديدة تتراجع بقوة عندما تتراجع أرباح السوق الحالية، وعليه، فإن توقعات كبيرة باستقرار نسبي للمؤشر خلال الفترة المقبلة يمكن التكهن بها نتيجة حرص كافة الأطراف في السوق (هيئة السوق وصناعه وكبار مضاربيه) على نجاح التغطية في الاكتتابات المقبلة. إن هذا الدافع قد يكون حاسماً في الحفاظ على المستويات الحالية للمؤشر فوق 7000 نقطة لفترة محددة...

فلمن ستبيع الشركات الجديدة أسهمها والمؤشر كل يوم في مستويات انحدارية جديدة؟ ومن سيقبل على شراء أسهم مائة شركة قد تطرح ما يناهز 10 مليارات سهم جديد؟ نعم المؤشر انحدر من 20 إلى 7 آلاف نقطة ولا يزال هناك طلب ولا تزال تنجح التغطية للشركات الجديدة، ولكن هذه التغطية من الملاحظ أنها تخفت تدريجيا، ويمكن أن تصل إلى مرحلة الفشل إنْ استمرت حالة التراجع أو على الأقل السير الجانبي، وبخاصة أن سيل خسائر المتداولين لا يزال منحدراً من قمة لأخرى. نعم وبالطبع هناك قنوات أخرى للتغطية مثل فتح باب الاكتتاب للمقيمين ثم للأجانب، إلا أن ذلك يمكن أن يخلق نوعاً من عدم العدالة في أن من تحملوا المسئولية في تصحيح السوق وتبييض صورته يكافؤون بالطرد منه، وتُعطى ثماره لمن لا يعرفون إلا اسمه. إن هذا الأمر يتطلب قدراً من التفكير في كيفية الحفاظ على الثمار الثرية للسوق لمرتاديه الأوائل.

البنوك .. هل تكون

المستحوذ النهائي؟

إن عمق السوق قد يصبح بلا قيمة إذا جاءت الاكتتابات الجديدة بحلقات احتكارية أكبر من الحالية، فاستحواذ كبار المستثمرين في شركة كيان الأخيرة يثير مخاوف من جدوى عمق السوق، فابتعاد قاعدة السوق من الصغار عن الاكتتابات يبعد هدف عمق السوق عن جدواه الحقيقية. لذلك، فالتوجه الصحيح يؤكد ضرورة الحفاظ على قاعدة صغار المستثمرين الذين يشكلون التشتت المطلوب لضمان حرية وقوة العرض والطلب في خلق سوق كفؤ وفعَّال. لذلك، فنحن نتساءل حول مقدرة عامل التسهيلات البنكية في تحقيق هذا الأمر. هل جميع المستثمرين لديهم المقدرة على اختراق هذه التسهيلات أم أنها ستكون حقيقة لكبار المستثمرين؟ بل إن تراجعات مؤشر السوق من آن لآخر تثير مخاوف حول ضعف قدرة هؤلاء الكبار من الخوض على طول الطريق في هذه التسهيلات، لأنهم في ظل توالي الخسائر في السوق باتوا بلا ملاءمة مالية حقيقية، فالتسهيلات كبيرة ولكن أوضاعهم المالية الحقيقية ضعفت وأصبحت هزيلة باستثناء الرابحين (الخارجون سريعاً) في طفرة يناير وفبراير 2006م.

لذلك، فإنه في ظل تكرار الاكتتابات ومع الشروط والتسهيلات المغرية جداً التي تقدمها البنوك لهؤلاء المستثمرين، فإن كبار المستثمرين أنفسهم قد يُصابون باختناقات ائتمانية قد تصل إلى حد الفشل والتوقف التام عن الاستمرار، وقد يشهد السوق من جديد حينها تصفيات لمحافظ استثمارية عنوة، وبخاصة في ظل استمرار تراجع أو حتى ركود السوق وتدني أرباحه. لكل ذلك، فإن الرابح أو المستحوذ الحقيقي على أطروحات الشركات الجديدة قد يكون هو البنوك في نهاية المطاف.

إلى أين يتجه المؤشر؟

رغم حالة الركود التي انتابت المؤشر خلال هذا الأسبوع، إلا أن هناك دلائل لتجميعات في بعض الأسهم الهامة في السوق التي غالبيتها أسهم قيادية (مثل سابك والراجحي وسامبا ومعظم الأسمنت والاتصالات وبعض الصناعيات والخدمات) التي يرجح دخولها في تجميعات أسبوعية. إن ما يعزز فرضية التجميع فعلاً هو اتضاح وجود تجميع في عدد أسهم المضاربة النشطة، ولكن يُثار التساؤل حول: هل يحدث هذا الصعود هذه المرة بدون نزول عنيف جديد؟ لسوء الحظ إن احتمال ذلك ضعيف، ففي كل مرة يأتي الصعود بعد نزول قوي.

(*) محلل اقتصادي ومالي

Hassan14369@hotmail.com