تضمن هذا الأسبوع العديد من التحركات الإيجابية لبعض الأسهم، والتي أدت إلى إحراز قدر من الأرباح والمكاسب للمضاربين المحترفين. تركزت هذه الأسهم كثيراً في أسهم لشركات خاسرة؛ الأمر الذي أدى إلى انتشار حالة من التفاؤل باستعادة المؤشر بعض خسائره، بل امتد الأمر إلى عودة بعض المتداولين للتفاؤل الطويل بمواصلة الاتجاه الصاعد المفقود منذ 12 شهراً. ولعل مواصلة صعود الأسهم الخاسرة النشطة ليس أمراً مستغرباً، ولكن الأمر المثير هذا الأسبوع حدوث تحرك ملحوظ للعديد من الأسهم القيادية، وبخاصة من البنوك وسابك، التي برزت خلال اليوم الأخير من تداولات الأسبوع. وقد جاءت هذه التحركات من القياديات بعد صدور العديد من الأخبار بمحفزات إيجابية عن بعض الأسهم البنكية، إلا أنه ينبغي ذكر أن هذه التحركات لا تزال أقل كثيراً من المتوقع بحسب الخبرة بالماضي وبالتغيرات في الحالة النفسية للمتداولين حيال مثل هذه المحفزات، فرغم أن الباحة وصدق وثمار ربحت أسبوعياً بمعدلات 40.2% و20% و17.8%، فإن سابك والراجحي لم يربحا بأكثر من 8.3% و6.3%. وهنا يثار التساؤل: هل حكم نهائياً على الأسهم القيادية بعدم الطيران والتحليق لمستويات بداية 2006 أم أن تحركاتها الرتيبة هي وضع مؤقت يمكن أن يزول بانتهاء المسار الهابط للسوق؟

المؤشر يربح 287 نقطة مدفوعاً بمحفزات البنوك

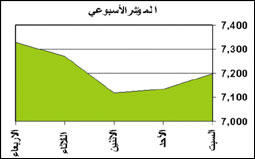

اتسم أداء السوق هذا الأسبوع بالإيجابية من حيث الاستقرار بثبات فوق مستوى الـ7000 نقطة، فقد بدأت تداولات الأسبوع بصعود ملموس ربح من خلاله المؤشر نحو 157 نقطة بما يعادل 2.24% تلاه هبوط طفيف بنسبة 0.89% يوم الأحد، ثم هبوط أقل بنسبة 0.22% يوم الاثنين، ثم عاود المؤشر الصعود مرة أخرى بنسبة 2.11% يوم الثلاثاء، وأخيراً صعود بنسبة 0.81%؛ أي أن المؤشر أغلق عند 7328 نقطة رابحاً نحو 287 نقطة بما يعادل 4.07%. هذا ولولا سياسة موازنة السعر التي يبدو أن صناع السوق يتبنونها في تقييد حركة بعض أسهم العوائد الكبيرة لكنا شهدنا في تداولات يوم الأربعاء حركة طيران وتحليق لبعض أسهم القياديات؛ فالإعلان عن عزم بنك الراجحي على زيادة رأس ماله من خلال منح سهم مجاني لكل سهم قائم وأيضا موافقة هيئة السوق المالية على زيادة رأس مال البنك العربي الوطني وكذلك الحال في إعلانات بنك الاستثمار والهولندي المرتبطة بزيادة رأس المال، جميعها كان يتوقع أن تخلق طلبات كثيفة ليس على أسهم القطاع البنكي المعنية فحسب، ولكن أيضاً على الأسهم المتداولة في السوق ككل؛ فالأسهم المعنية بالمحفزات هي أسهم عوائد قيادية وكبيرة، وكثيراً ما قادت المؤشر إلى الصعود بنسب مهمة في الماضي؛ فهل تمثل هذه المكاسب أعلى ما يمكن أن تحققه القياديات مهما كانت محفزاتها أم أنها لم تعد قادرة على الطيران ثانية؟

متى سيسَمح صناع السوق للأسهم القيادية بالطيران ثانية؟

بداية لابد من إدراك ملحوظة هامة وباتت أمراً ليس خافياً وهي أن أسهم العوائد الكبيرة أصبحت منذ مارس الماضي هي محور تركيز صناع السوق لضبط حركة إيقاع التداول في السوق. وهذا الأمر لن يقتصر على فترة التذبذب في ضوء استمرار التصحيح والمسار النازل، ولكنه قد يستمر فترات طويلة حتى يصل السوق إلى مرحلة النضوج الكامل؛ فأسهم الشركات الخاسرة سواء صعدت أم هبطت لا تمثل الأهمية التي يعتد بها في استقرار السوق، بل إن تأثيرها مؤخراً أصبح هامشياً لدرجة أنها تُترك تعدو هنا وهناك بلا مخاوف من أن تثير أي اضطراب في السوق، وأصبح التركيز فقط على أسهم العوائد الكبيرة، بل الكبيرة جدا، لدرجة أنك يمكن أن ترصد عدد أسهم لا يتجاوز العشرة أسهم هي محل التركيز. هذا التركيز ينصب جوهرياً على ربط وتقييد حركتها بحيث لا تخلق ميولاً صعودية تغرر بالمتداولين وتدفعهم بلا وعي لضخ سيولة وخلق طلبات كثيفة قد تتفاعل معاً لملء بالونات تفوق حقوق الملكية لها كثيراً.

إن ضبط أسهم العوائد الكبيرة يشبه تماماً ضبط واستقرار سعر صرف الريال؛ فاستقراره يحفظ استقرار كل الأسواق التي تستخدمه في تعاملاته. ولكن السؤال الذي يطرح اليوم هو: ألن يسمح صناع السوق للقياديات بالطيران ثانية؟ والإجابة قد تكون: بلى سيسمح لها ولكن عندما يصل السوق لحد النضوج الكافي الذي يمتلك معه المقدرة على امتصاص واستيعاب تلاعبات المضاربين وعدم التحرك خلف التداولات الوهمية إلى مستويات غير واقعية. ويرتبط ذلك جوهريا بانتهاء التصحيح أولا ثم اعتياد السوق على التحرك بناء على الواقع الاقتصادي المحلي والعالمي، وحسب محفزات الأسهم وليس سواها.

هل ذلك يعني أنه لو انتهى التصحيح ستصعد الأسهم القيادية عالياً؟

هذا غير صحيح؛ لأنه لو افترضنا انتهاء المسار الهابط غداً فإنه يتوقع أن يتم فرض سلوك سوقي جديد على السوق لضبط مرحلة ما بعد التصحيح، وهو تفعيل صانع السوق؛ فخروج السوق من التصحيح يشبه حالة الفرد الذي تعافى من مرض ألم به، فهو يخرج صحيحا ولكن ليس بشكل كامل. ويحتاج لفترة نقاهة لكي يعتاد على واقعه فيما بعد المرض؛ ومن ثم يحتاج لمن يسانده أو يمرنه على حركته لكي تصبح طبيعية. وليس أقدر على ذلك من صانع السوق.

سابك وبعض البنوك تقودان موجة صاعدة جديدة

لقد تفاعلت كل أسهم القطاع البنكي (باستثناء الفرنسي وساب) مع الإعلان عن أخبار المحفزات الإيجابية في كل من الوطني والراجحي والهولندي والاستثمار، بشكل أدى إلى تحرك قوي من الراجحي وسامبا. وقد اقترن مع ذلك تحرك سابك التي أنعشت حركة التداول في كامل السوق لعودة بعض الثقة بأن الأمر ليس مضاربات بل هو توجه لصعود سوقي كامل. وقد ساهم ذلك في أن يحقق القطاع الصناعي مكاسب بنحو 5.7% مدفوعا بمكاسب سابك التي بلغت 8.3% هذا الأسبوع، كما ربح القطاع البنكي بنسبة 2.01% مدفوعا بمكاسب الراجحي بنسبة 6.3% وسامبا بنسبة 6.1%. وقد حققت كل القطاعات أرباحا بنسب متفاوتة باستثناء الكهرباء التي لم تتغير والزراعة التي خسرت بنسبة 0.4%.

إلى متى يمكن أن تستمر موجة صعود فبراير؟

لسوء الحظ أن بناء التوقعات الإيجابية تكون محلا للتفكير في السوق بعد كل موجة هبوط بأكثر من ألف نقطة، وبعد كل استقرار لأكثر من شهر، إلا أن وضع السوق الآن يشير إلى موجة صعود انتهت لبعض الشركات الخاسرة ولا تزال مستمرة للبعض الآخر، هذه الدورة دائما تنكسر بخبر يرتبط بالسوق أو بإحدى القياديات. وقد أعلن مؤخرا عن العديد من الأخبار التي يتوقع أن تكون سببا في صعود قوي ثم في هبوط جديد للمؤشر. تتمثل هذه الأخبار في إعلانات بعض البنوك عن مساعيها لزيادة رأس المال، وهي بنوك الاستثمار والهولندي والراجحي، بل وموافقة الهيئة على زيادة رأس مال البنك العربي. وستبدأ بالطبع تثار عملية توزيع الأسهم المجانية، بما سيعزز الطلب على أسهم القطاع البنكي، والذي يتوقع أن يشهد طفرة في الطلب، وقد تستغل هذه الطفرة للتصريف، الأمر الذي سيقود المؤشر إلى صعود قوي أو معتدل ثم هبوط وانحدار. إن مؤشر السوق الآن حتى إن وصل إلى ما مستوى 7700 نقطة خلال الأسبوع القادم وربما الذي يليه، فإن ضغطا تصريفيا قد يتسبب في هبوطه إلى ما دون القاع الأخير للسوق حاليا، وذلك لأن الجميع يحذر من هبوط قادم فيسعى للخروج قبل الآخرين، وبالتالي فإن أي ضغط بيعي بعد صعود القياديات يمكن أن يقود إلى سقوط عنيف؛ لذا، وجب الحذر في التعامل مع أي صعود للمؤشر مدفوعا بأسهم البنوك. إن صعود المؤشر مدفوعا بالشركات الخاسرة لا يمثل الخطورة التي يمثلها صعوده بطلبات كثيفة على الشركات القيادية.

بالكاد إنه ينبغي معرفة أن موجه الصعود أو ما يمكن أن نسميها موجة فبراير إن تماسكت الأسبوع المقبل، فإنها يمكن أن تستمر حتى نهاية هذا الشهر إن لم يستعجل الصناع ببدء رحلة التصريف. ويبدو أن المحك خلال هذا الشهر هو تحركات سهم الراجحي تقريبا الذي يحتاج إلى مراقبة دقيقة للتعرف على توجهات السوق.

السوق يفقد تدريجياً أحد صناعه الرئيسيين

خلال عام 2005 ساهمت صناديق الاستثمار بنحو 89.4 مليار ريال، الأمر الذي جعلها منفردة من كبار صناع السوق، إلا أنه مع بدء أزمة سوق الأسهم في فبراير 2006، ومع بدء الخسائر في الصناديق بدأت تظهر موجات من الانسحاب التدريجي والجماعي من صناديق الأسهم، لدرجة أن حجم المنسحبين من هذه الصناديق على مدى الفترة من بداية إبريل 2006 حتى نهاية سبتمبر من نفس العام وصل إلى 118 ألف مستثمر، كما أن حجم أصول الصناديق العاملة في سوق الأسهم خلال نفس الفترة انخفض من 92.7 إلى 49.2 مليار ريال؛ أي أن السوق أصبح الآن يفتقد نصف قوة الدفع التي كانت تقدمها صناديق الاستثمار للسوق، والتي يتوقع أنها كانت تقوم بتداولات يومية في السوق سابقاً.

هل بدأت تلوح في الأفق طفرة جديدة في سوق السندات المحلية؟

رغم حالات الانسحاب الملحوظة للمستثمرين من صناديق الأسهم؛ فإن الأمر اللافت للانتباه هو توجه قدر هام نسبياً من السيولة إلى صناديق السندات، حيث إنه في ظل انخفاض حجم أصول صناديق الأسهم المحلية بنحو 45% خلال الفترة من يناير حتى سبتمبر 2006 فقد حدث نمو في حجم أصول صناديق السندات المحلية بما يعادل 874.5%، حيث ارتفع حجم أصولها من 20 إلى 195 مليون ريال. ورغم ضآلة هذا الحجم نسبيا إلى أصول صناديق الأسهم، إلا أنه يدلل على أن هناك تحولات في توجهات ضخ سيولة المستثمرين تتنامى تدريجيا بشكل قوي تجاه تفضيل السندات. وهنا يثار التساؤل حول هل يمكن أن تؤدي هذه التوجهات الجديدة إلى تقديم تسهيلات حقيقية لتفعيل سوق السندات ليحتل مكانه الطبيعي؟ وبالتالي: هل يمكن أن تشهد الفترة المقبلة طفرة جديدة في سوق السندات مشابهة لطفرة سوق الأسهم؟

* د. حسن الشقطي -محلل اقتصادي ومالي

Hassan14369@hotmail.com