د. حسن أمين الشقطي*

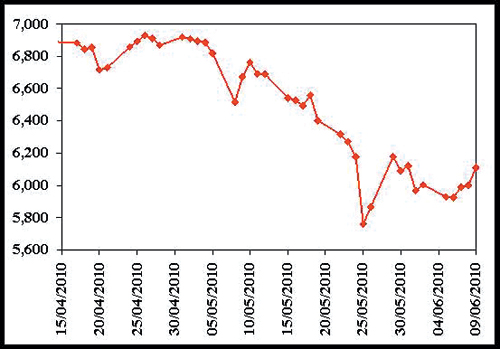

تمكن مؤشر السوق خلال الأيام الثلاثة الأخيرة من تداولات الأسبوع المنصرم من إحراز إغلاقات إيجابية ربح خلالها 186 نقطة، وجاء إغلاق الأربعاء أقواها وأكثرها ربحية (ربح في جلسة الأربعاء 111 نقطة)، إلا أنه مع ذلك فلا يمكن الحكم بانتهاء المسار الهابط بناء على هذا الصعود إلا بعد مرور بضعة أيام من الإغلاق الإيجابي.. وعليه فلا يزال المسار الواضح لمؤشر السوق هو مسار أقرب للهبوط.. وهو المسار الذي تمسك به المؤشر منذ نهاية أبريل المنصرف.. فمنذ 26 أبريل الماضي وعلى مدى 41 يوما فشلت كافة تكهنات المحللين في تفسير المسببات الحقيقية وراء التراجع المتتالي لسوق الأسهم المحلية، فمنذ هذا التاريخ خسر السوق حوالي 818 نقطة أو ما يعادل 11.8% من قيمته، تسببت في خسارة رسملة السوق لما يناهز 150 مليار ريال.. هذا رغم أن هذه الفترة قد تخللتها أطروحات جديدة، أي أنه يفترض أن تزداد هذه القيمة السوقية بقيمة رسملة الشركات الجديدة التي تم إدراجها.. وقد سرت في البداية تفسيرات بأن هذا التراجع ناجم عن أزمة ديون اليونان، ثم جاءت التفسيرات تركز على أزمة اليورو المترتبة على أزمة اليونان، ثم ركزت التفسيرات على مخاوف تراجع العملة الصينية نتيجة الاضطراب بين الكوريتين، ثم مؤخرا بدأت التحليلات تركز على تداعيات تأثير التراجع في أسعار النفط.. ولكن للحياد فإن كافة التفسيرات لم تتمكن من وضع يديها على سبب منطقي - يمكن الاعتداد به - يبرر هذا التراجع.

فشل محاولات تفسير هبوط أو صعود المؤشر

على مدى 41 يوما (حتى يوم الأحد الماضي) لم يتمكن أحد من إعطاء تفسير يعتد به عن أسباب تراجع المؤشر الرئيس للسوق، ولم يستطع أحد أن يتكهن بمتى يمكن أن يعود هذا المؤشر لوضعه الطبيعي.. كذلك الحال بالنسبة لارتداد المؤشر منذ يوم الاثنين، فلا يوجد تفسير أساسي أو مالي أو حتى لا يمكن تلمس محفز إيجابي معين يمكن أن نقول إنه السبب وراء هذا الصعود الذي أربح المؤشر 111 نقطة في جلسة واحدة (جلسة الأربعاء الماضي).. إلا أنه يجب الإشادة بحدوث نوع من التحسن خلال الأسبوع الأخير.

على مدى 3 شهور كافة القطاعات خاسرة باستثناء التجزئة والطاقة حتى رغم الإغلاق الإيجابي لثلاثة أيام متتالية لمؤشر السوق، فقد سجلت معظم القطاعات السوقية على مدى الثلاثة شهور الأخيرة خسائر بنسب متفاوتة بلغت في المتوسط حوالي 7%.. ولم يتمكن سوى قطاعي التجزئة والطاقة الخروج رابحين خلال هذه الفترة.. وقد خسر قطاع البتروكيماويات نسبة 7.3%، في حين خسر قطاع المصارف نسبة 5.9%، وهما القطاعان اللذان قادا مؤشر السوق لفقدان 7% من قيمته..

صمت المحافظ المؤثرة

بالصدفة وبإجراء مقارنة بين حجم السيولة المتداولة خلال الـ 44 يوماً الأخيرة (33 جلسة تداول) وبين الـ 44 يوما السابقة لها (33 جلسة تداول أيضاً) مباشرة، تم اكتشاف أن حجم السيولة خلال الـ 44 يوما الأخيرة بلغت 136.3 مليار ريال، في حين بلغت للفترة السابقة لها (التي قبلها) 126.6 مليار ريال.. ومن المعروف أن الفترة الأخيرة هي فترة تراجع المؤشر والتي خسر فيها حوالي 12% من قيمته، وهو أمر محير: هل هذا التزايد الحادث في السيولة مؤخراً - رغم تراجع المؤشر - هو تزايد للتصريف أم للتجميع؟.. وكل المحللين الفنيين يقيسون التجميع والتصريف بمؤشرات فنية، ولكن في اعتقادي أن كل هذه المؤشرات تعجز عن معرفة النوايا الحقيقية لهذه المحافظ الصامتة، والتي اعتدنا أن تعطي مؤشرات عكسية لما تعتزمه فعلاً أو لما تقوم به.. وفي اعتقادي أن كافة برامج التحليل الفني أصبحت عاجزة عن تفسير ما يحدث من تصريف أو تجميع أو حتى تلمس الشركات التي يتم التجميع أو التصريف فيها، والسبب ببساطة هو الممارسات الاحترافية (المتعمدة) من قبل هذه المحافظ الصامتة.. في اعتقادي أن فترة التراجع تم فيها إدخال سيولة جديدة وهذه السيولة اتجهت نحو أسهم بعينها (قيادية غالبا) خلال فترة انحدار أسعارها، وهذه الأسهم تنتظر طفرة سعرية عندما يتم فك الحصار عن مؤشر السوق، والذي حتى وإن طالت فترته، فهو آت لا محالة.. إلا أنه ينبغي التنبيه بأن كل صعود خلال بقية هذا الشهر يدخل في مضمار المضاربات على نتائج الربع الثاني.

ثبات مشاركة سهم سابك في رسملة

السوق (22%) خلال أربع سنوات

رغم التغيرات الكبرى في السوق وهيكلته وعدد الشركات المدرجة فيه (ارتفعت من 76 إلى 136 شركة)، فإن المتتبع لنسبة مشاركة سهم سابك في رسملة السوق خلال الفترة (2006-2010) يكتشف أن هذه المشاركة ثابتة عند نسبة 22% تقريبا، ولم تتغير خلال الأربع سنوات الأخيرة.. وهو أمر يمكن تفسيره بأنه رغم الزيادة في عدد الأطروحات الجديدة والتي بلغت حوالي 60 شركة، إلا إنه حدث تراجع قوي في رسملة السوق نتيجة تصحيح كافة الأسعار السوقية للشركات بقيمة تعادل قيمة الزيادة في رسملة السوق نتيجة الأطروحات الجديدة.

استمرار موجة إنشاء شركات تأمين في شكل شركات مساهمة

لا يزال قطاع التأمين يعتبر القطاع الأكثر غرابة بالسوق، فقد تحول خلال سنوات قليلة من قطاع يحتوي على شركة واحدة (التعاونية) إلى قطاع يضم الآن (30) شركة.. أما الأمر الأكثر غرابة، فإن قطاع التأمين يعتبر أبرز أكبر القطاعات في السوق السعودي الذي أصبحت تسيطر عليه شكل الشركات المساهمة، يعني معظم شركاته - إن لم تكن جميعها - هي شركات مساهمة، طبعا نحن لا نتحدث عن وسطاء أو سماسرة التأمين.. وهنا نتساءل: هل السوق المحلي قادر على استيعاب كل هذه الشركات التأمينية؟ نحن نعرف أن سوق التأمين بالمملكة هو سوق ناشئ بطبيعة الحال، وكانت في الماضي تقوم شركة التعاونية بكافة الأدوار التأمينية فيه.. وفي الاعتقاد أن الإقبال على تأسيس شركات جديدة فيه يتأتى في جانب كبير منه بدافع سهولة الطرح كشركات مساهمة، فشكل الشركات المساهمة لا يتطلب رؤوس أموال كبيرة، كما لا يتطلب تجميد رؤوس أموال المؤسسين لفترات طويلة، وقد يكون هذا هو أحد الدوافع للإقبال على تأسيس هذا العدد الكبير والمتتالي من شركات التأمين، والذي في الاعتقاد أنه قد يتجاوز حدود طاقة السوق المحلي، بما يعرض بعض هذه الشركات لصعوبات سوقية كبيرة، بدليل ازدياد حدة المنافسة فيما بين هذه الشركات حتى وصلت أسعار بعض وثائق التأمين لقيم لم نتوقعها منذ عامين أو ثلاث.. أما الدافع الثاني لطرح شركات التأمين على ما يبدو ضمان الإقبال على الاكتتاب فيها، وبخاصة أن شركات التأمين أصبحت بمثابة الحصان الرابح في الإدراج الأولي لكافة المكتتبين، فلا يوجد مكتتب الآن يبحث هل هذه الشركة ستنجح أم لا؟ إن الاعتماد هنا يرتكز على دراسات الجدوى التي يقوم عليها تأسيس هذه الشركات.

(*) محلل اقتصادي