كثيرون اليوم يسيئون لسوق الأسهم السعودي، البعض يتهمه بالتقصير والبعض الآخر يرى فيه قدراً من الخيانة لأنه غرر به ولم يقدم له ما يرغبه فيه، لدرجة أن البعض الآخر يقاطعه تماماً ولا يرغب في سماع اسمه، إلا أن الجميع على ما يبدو لا ينظرون إلى هذا السوق بعين العقل بعيداً عن العاطفة، لذلك فإنه من العدل تقييم أهم وأكبر الأسواق العربية التي ينادي بها البعض ومقارنة أدائها بالسوق السعودي ليس قبل أزمة التصحيح، ولكن حتى بعد أزمة التصحيح أي على مدى العشر سنوات الأخيرة؟ للوقوف بحيادية على مدى أفضلية هذه الأسواق، وتقرير الإجابة على تساؤل هام ومثير للجميع الآن وهو: هل فقد السوق السعودي فعلاً بريقه وجاذبيته في نظر المستثمرين؟ بل من الهام تقييم جدوى الاستثمار طويل المدى في السوق السعودي..هل حتى بعد السقوط الكبير هل خسر المستثمرون طويلي أو متوسطي الأجل في السوق السعودي؟

- نظراً لأن أسواق دبي وأبو ظبي والدوحة حديثة العهد، فإنه تم حساب مؤشراتها بناء على مقارنة أول عام عمل لها (2002) بعام 2006م.

- كافة البيانات مأخوذة عن تقارير صندوق النقد العربي.

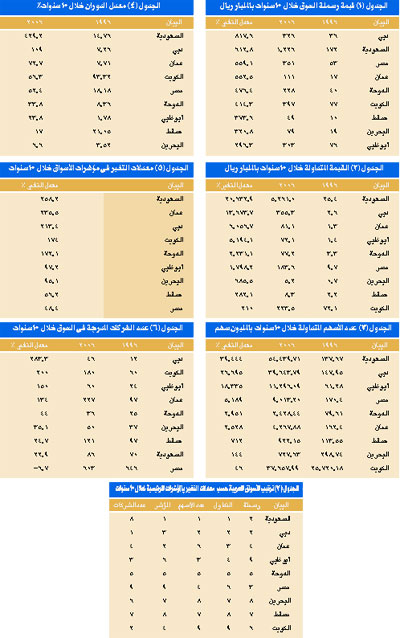

التغير في قيم رسملة الأسواق العربية

رغم النزول الكبير الذي ضرب السوق السعودي، الذي يقدر حجم التراجع فيه بأكثر من 62% اليوم، إلا أن قيمة رسملة السوق السعودي تعتبر ثاني أكبر سوق عربية بنحو 1226 مليار ريال، بل إنها لا تزال تحتل المرتبة الثانية من حيث معدلات الزيادة في هذه القيمة لرسملة السوق. في المقابل نرى أسواقاً أخرى ربما أكثر قدماً في التداول، ولكن معدلات التغير في قيمة رسملتها لا تزال عند قيم أدنى، فكيف لنا لو أردنا مقارنة قيمة هذه الرسملة في بداية عام 2006، بالطبع نصل إلى أن السوق السعودي رغم كل ما أصابه، إلا أنه حتى الآن يبدو الأعلى نسبياً بعد سوق دبي.

التغير في القيمة المتداولة :

إن أهم مؤشرات نشاط السوق وهو القيمة المتداولة قد احتل السوق السعودي فيها المرتبة الأولى من حيث القيمة وأيضاً من حيث معدل التغير خلال العشر سنوات الأخيرة، بل إنها تختلف جوهرياً وكثيراً عن السوق الذي يليه وهو سوق دبي ... فالقيمة المتداولة في السوق السعودي خلال عام 2006 وصلت إلى 5.3 تريليون ريال، في مقابل 355.3 مليار ريال في سوق دبي، ناهيك عن الأسواق الأخرى التي ابتعدت كثيراً عن هذه القيم.

التغير في عدد الأسهم المتداولة:

كذلك الحال بالنسبة لعدد الأسهم المتداولة، احتل السوق السعودي المرتبة الأولى بجدارة وبفارق كبير عن السوق الذي يليه، كما يتضح من الجدول (3).

التغير في معدلات دوران الأسهم :

أكثر من ذلك، فإن السوق السعودي احتل المرتبة الأولى من حيث معدلات الدوران في السوق، التي بلغت في عام 2006 نحو 429.2%، كما يتضح من الجدول (4). وجدير بالملاحظة أن معدل دوران السهم (%) يحسب من خلال قسمة عدد الأسهم المتداولة في الفترة (?100) على عدد الأسهم المكتتب بها في نهاية العام.

التغير في مؤشرات السوق للبورصات العربية:

إن البعض يشكك في مدى أهمية مؤشرات النشاط طالما أن مؤشر السوق قد انخفض، فالجميع لا يتحدثون سوى عن الانخفاض الكبير الذي ضرب مؤشر السوق السعودي خلال العام الأخير، ولكن الجميع ينسون ويهملون مقارنة قيمة هذا المؤشر حتى بعد انخفاضه الكبير بأقرانه من مؤشرات الأسواق العربية الكبرى في المنطقة المحيطة. فالجدول(5) يوضح أن معدل التغير في قيم المؤشرات الرئيسية لأكبر الأسواق العربية قد جاء إيجابياً ومرتفعاً في السوق السعودي الذي لا يزال يحتل المرتبة الأولى من حيث معدل الزيادة والصعود على مدى العشر سنوات الأخيرة، حيث لا يزال يحقق صعوداً بنحو 258.2%، وهو الأعلى مقارنة بالسوق المصري والعماني والبحريني وحتى سوق أبو ظبي ... تلك الأسواق التي لم تتجاوز معدلات الزيادة في قيم مؤشراتها نحو 100% على مدى 10 سنوات. فكيف إذا أخذنا السوق السعودي في بداية فبراير من عام 2006 .... بالطبع لوجدنا فارق كبير.

التغير في عدد الشركات المدرجة:

إن كافة المؤشرات السابقة كانت إيجابية وفي صالح السوق السعودي مقارنة ببقية أسواق المال العربية الأخرى قديمها وحديثها .. كبيرها وصغيرها ... حيث احتل السوق السعودي دائماً رتبة متقدمة، بل المرتبة الأولى على مستوى كافة مؤشراته، باستثناء المرتبة الثانية بالنسبة لمؤشر رسملة السوق. مع ذلك، فإن السوق السعودي احتل المرتبة الأخيرة من حيث معدلات التغير في عدد الشركات المدرجة في السوق، ذلك المؤشر الذي فشل السوق السعودي في النجاح أو التفوق فيه، فرغم الزيادة والصعود الكبير في كافة مؤشرات القيمة والنشاط، إلا أن مؤشر عدد الشركات المدرجة لم يحقق سوى زيادة بنحو 22.9% على مدى العشر سنوات الأخيرة، في مقابل تحقيق سوق دبي زيادة بنسبة 283.3% على مدى يقل عن أربعة سنوات. إن وجه القصور الرئيسي في سوق الأسهم السعودية حتى الآن يبدو أنه يتمثل في تأخر عمليات الإدراج للشركات المساهمة الجديدة، فالسوق السعودي إن سار على منوال أسواق الخليج الأخرى من حيث الزيادة السنوية في عدد الشركات المدرجة لوجدنا شكلاً غير الشكل وربما لكنا اتقينا النزول الكبير، بل ربما لم تحدث الفقاعة الكبيرة التي حدثت في بداية عام 2006 التي تسببت في النهاية في السقوط الكبير.

ومن المفارقات الغريبة أن الكثير من المراقبين والمحللين للسوق اليوم يحاربون وينتقدون الإدراجات والاكتتابات المتتالية، البعض ينتقدها بأنها متتالية والبعض يراها كبيرة الحجم والبعض يرى ضرورة تباطؤ وتيرتها، وغيرها من الانتقادات التي لا تنطوي على مبررات منطقية أو علمية. إن الطريق الذي تسير فيه هيئة السوق المالية من خلال إدراج أكبر قدر ممكن من الاكتتابات وبسرعة والموافقة على زيادات رؤوس أموال الشركات بقدر المستطاع لهو أمر جدير بالإشادة والتقدير، لأنه يحلل المشكلات العضال في السوق ... كافة مشكلات السوق ربما تنبع من جراء ضيق عمق السوق.

رغم الانخفاض الكبير ... السوق السعودي لا يزال هو الأكثر بريقاً:

مما سبق يتضح أنه رغم المآسي والانخفاضات - حتى لو قلنا الانهيارات - التي مر بها السوق السعودي، فإنه لا يزال متفوقاً على كافة الأسواق العربية والخليجية الأخرى، وتفوق بجدارة حيث أنه كما يتضح من الجدول (7) قد احتل المرتبة الأولى في مؤشرات النشاط الرئيسية تقريباً. إن السوق السعودي لم تتغير أملاكه وأصوله على مدى العشر سنوات الأخيرة بقدر ما تغيرت تقييماته في نظر المستثمرين، إلا أنه لا يزال دائن لكل من هو بالسوق لأكثر من أربع سنوات تقريباً، فكل مستثمر دخل السوق السعودي منذ أربع سنوات - ولا يزال بداخل السوق - هو مدين للسوق بأرباح، فقيمة المؤشر في 15 أبريل من عام 2003 كانت 2975 نقطة، وبعد مرور أربع سنوات في 15 أبريل من عام 2007 أصبحت الآن 7460 نقطة، أي أن مؤشر السوق لا يزال رابحاً بنحو 150.8%. فهل من مستثمري 2003 من يتذكر ذلك؟

الكثيرون يرون أن هناك جوانب تتطلب مزيداً من الاهتمام والمراجعة من هيئة السوق المالية لإصلاحها وتحسينها ولا أحد يختلف مع هذا الطرح إلا أننا مع ذلك ينبغي أن نتعامل بحيادية ولا يدفعنا التعاطف مع الخسائر الحالية للمستثمرين في السوق الآن لتجاهل المنافع والفوائد الكبيرة التي قدمها السوق للمستثمرين. فإذا افترضنا أن هناك مستثمراً لم يتسنَ له متابعة السوق على مدى الأربع سنوات الأخيرة، ولم يعلم شيئاً عن سقوط المؤشر، فإنه بالطبع سيسعد كثيرا بأرباحه وعوائده في السوق التي ستناهز الـ150%... إن كل ذلك، ينبغي ألا يؤثر على قراراتنا التي تشير تنبؤات المؤشر بأنه قد يكون في طريقه إلى نقاط دنيا جديدة... إلا أن مستثمري عام 2004 نقول إنهم سيكونون رابحون بما يناهز 50% طالما أن قيمة المؤشر أعلى من 4444 نقطة وهي نقطة نراها فيصلاً في إيقاف أي جرح مهما كان عمقه بالسوق، رغم أن قاع المؤشر النهائي قد يكون أعلى منها بألف نقطة تقريباً. أخيراً، فإن سوق الأسهم خُلق من أجل الاستثمار، فمن يستثمر فيه فليأتِ ويُحاسب وسيرى نفسه على المدى المتوسط والطويل (أعلى من أربع سنوات) رابحاً رابحاً، ولكن من يضارب مستمراً على الإشاعات وخفافيش المنتديات فلا يحاسبن إلا نفسه، كل ذلك يستثنى منه مستثمرو الربع الأول والثاني من عام 2006م.

(*) محلل اقتصادي ومالي

Hassan14369@hotmail.com