د.حسن الشقطي

د.حسن الشقطي

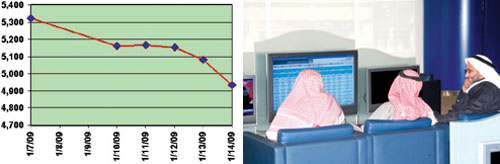

أحرزت أسعار النفط خلال الأسبوعين الماضيين دورة صعود من مستوى 38 دولاراً إلى 50 دولاراً للبرميل، ثم عاودت الهبوط مرة أخرى.. وبشكل مشابه أحرز سوق الأسهم السعودي دورة صعود خلال ذات الفترة، حيث حلَّق المؤشر إلى مستوى 5322 نقطة، وذلك في اليوم التالي مباشرة لملامسة أسعار النفط لمستوى الـ50 دولاراً للبرميل، بل إن سعر سهم سابك صعد إلى أعلى قمة له خلال الشهرين الماضيين عند 59 ريالاً في ذات يوم ملامسة النفط لمستوى 50 دولاراً..

فهل هذا التوافق من باب المصادفات؟ أم أن هذه آثار المتابعات والاقتناص لكل فرصة ممكنة لاستغلال أي مستجدات اقتصادية؟ وهل اضطراب سابك مرتبط باضطراب سوق النفط أم أن اضطراب سابك ناجم عن حالة الترقب لنتائج أعمالها والتي هي في حد ذاتها أدت إلى اضطراب المؤشر؟

المزايدة على حجم التراجع في أرباح سابك

زادت حدة المزايدات على نتائج أرباح شركة سابك هذا الأسبوع بشكل أدى إلى اضطراب شديد في حركة السهم، ومن ثم في حركة المؤشر العام للسوق.. فإذا كان صافي أرباح سابك خلال الربع الثالث هو 7.2 مليار ريال، فإن التكهنات لنتائج الربع الرابع تقلص هذا الصافي إلى حوالي 3.6 مليار ريال فقط حسب توقعات أحد بيوت الخبرة، أي أن التوقعات تشير إلى تراجع صافي أرباحها بحوالي 50%.. المؤكد حسب المختصين أن أرباح سابك ستنخفض، ولكن مقدار هذا الانخفاض يعتبر هو مثار الجدل.

المضاربات في الشركات الصغرى والتدويرات في الشركات الكبرى

لقد طغت على السوق هذا الأسبوع عمليات المضاربة في الشركات الصغرى وبخاصة في قطاع التأمين، لدرجة أن هذا القطاع استحوذ على قائمة الشركات الأعلى ربحية وخسارة طوال أيام الأسبوع تقريباً.

في المقابل طغت عمليات التدوير في الشركات القيادية الكبرى، وعلى رأسها سابك والإنماء وزين ومعادن ومعدنية، حتى إنها كانت المسيطرة على قائمة الأعلى نشاطاً سواء بالقيمة أو الكمية.

وأحد الآراء يرى بأن هذا يكشف عن هشاشة السوق وعدم تماسكه لدرجة أن المستثمرين يفضلون التدوير على إدخال سيولة حقيقية.

الأكثر تضرراً في نتائج الربع المترقب نتائجه؟؟

بداية ليس كل تداعيات الأزمة المالية ستظهر في نتائج الربع الحالي، أي أن ليس كل الخسائر المتوقعة لبعض الشركات يتوقع أن تظهر بشكل كلي في نتائج هذا الربع.. بل ما ستظهر فقط خسائر الشركات التي لها استثمارات في عقارات أو بورصات أو مساهمات في الأسواق الأجنبية، وبخاصة ما يرتبط منها بالأسهم والسندات، وبوجه الخصوص السندات العقارية.. هذه الشركات قد تحقق خسائر عالية في نتائج هذا الربع.. وعلى رأس تلك الشركات تأتي المصارف، ثم البتروكيماويات، ثم شركات الاستثمار المتعدد وربما بعض شركات التأمين.. أما بقية الشركات في القطاعات الأخرى فسيكون تأثرها نتيجة ترابطاتها بعلاقات تجارية مع الشركات الكبرى في السوق مثل سابك وأخواتها وربما كنتيجة تأثرها مباشرة بالركود العالمي إذا كانت من الشركات المصدرة.

تقليص سقف القبول لنتائج أعمال الشركات

بداية ينبغي التفكير بمنطقية في تقييم نتائج أعمال الشركات، وذلك كما يلي:

1- عدم الأخذ بمقارنة نتائج الربع الرابع بالربع السابق (الربع الثالث من عام 2008) لأن نتائج الربع السابق تعتبر في حد ذاتها استثنائية وتمثل فترة طفرة غير عادية من الانتعاش والتوسع لكافة جوانب الاقتصاد.

2- التركيز على مقارنة الربع الرابع من 2008م بمثيله من العام الماضي (الربع الرابع لعام 2007م).

3- أن هناك فرقاً بين تراجع الأرباح التي لها سبب منطقي وهي الأزمة العالمية والركود، وبين زيادة معدلات خسائر الشركة، فلا يمكن إسقاط الأزمة كسبب مقبول لزيادة خسائر الشركة.

4- يكفي مقارنة نتائج أعمال الشركة للربع الحالي بالربع من العام السابق، وعدم التعويل على مقارنتها بالربع السابق من هذا العام.

من الأكثر تضرراً في نتائج الربع الرابع؟

نتائج أعمال الشركات في هذا الربع تنحصر في ثلاثة أشكال رئيسة، كما يلي:

أولاً: شركات أحرزت زيادة في صافي أرباحها عن الربع الثالث من هذا العام (معظمها شركات خدمية ويتوقع أن يكون عددها قليلاً).

ثانياً: شركات أحرزت زيادة في صافي أرباحها مقارنة بالربع الرابع من العام الماضي، ولكن أرباحها تراجعت مقارنة بنتائج الربع الثالث من هذا العام، مثل أسمنت ينبع والجبس وحلواني أخوان.

ثالثاً: شركات حققت تراجعاً في صافي أرباحها سواء مقارنة بالربع الرابع من العام الماضي، أو حتى مقارنة بالربع السابق، مثل سافكو والمجموعة السعودية للاستثمار الصناعي.

رابعاً: شركات حققت زيادة في صافي الخسائر عن الربع الرابع من العام الماضي، مثل جازان.

في مثل هذا الشهر من العام الماضي كان عدد الشركات في السوق يصل إلى حوالي 111 شركة، وكان من بينها عدد 13 شركة فقط ذات مكررات ربحية سالبة.. الآن وبعد مرور عام وصل عدد الشركات المدرجة بالسوق إلى 125 شركة، من بينها 21 شركة ذات مكرر ربحية سالب.. وهنا نتساءل كيف زاد عدد الشركات الخاسرة في السوق؟ وما هي هذه الشركات؟.. لقد تمثلت الشركات ذات مكررات الربحية السالبة في يناير 2008م في: صدق والأحساء واللجين والصحراء والباحة وثمار وشمس وفتيحي وأعمار وملاذ والقصيم الزراعية والأسماك والشرقية الزراعية.. أما إذا تتبعنا شركات المكررات السالبة في يناير 2009م الحالي، فنجد أن هناك شركات قد خرجت من القائمة السالبة وهي فتيحي والشرقية الزراعية والقصيم الزراعية وشمس وثمار.. في مقابل انضمام شركات جديدة، هي ينساب وبترو رابغ وبيشة وأليانز وولاء وساب وسند وسايكو والهندية والأهلي تكافل والأهلية وأسيج وسيسكو وعسير وجبل عمر.

بالطبع أن من بين هذه الشركات شركات جديدة يمكن تفسير مكرر الربحية السلبي لها على أنه نتيجة حتمية لأن قوائمها لا تزال حديثة العهد وأنها في طور تغطية نفقات التأسيس والتشغيل المبدئي، ولكن هل جميعها قادرة على الخروج من هذه القائمة السلبية؟

(*) محلل اقتصادي

Hassan14369@hotmail.com