د. حسن الشقطي

د. حسن الشقطي

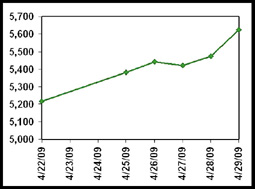

بإغلاق المؤشر عند 5626 نقطة يكمل المسار الصاعد أسبوعه السابع على التوالي، ذلك المسار الذي ربح فيه المؤشر 1495 نقطة أو ما يعادل 36.2% .. وقد بدأت ملامح استقرار المسار الصاعد تتضح هذا الأسبوع من خلال التزايد الآني في معدلات السيولة اليومية المتداولة التي بدأت تلامس مستوى 9 مليارات ريال للمرة الأولى، وهو مستوى غادرته منذ 6 أشهر تقريباً .. وخلال هذه الأسبوع تعرّض السوق لبعض الضغوط السلبية (يوم الاثنين) عندما خسر المؤشر نقاطاً طفيفة (20 نقطة)، تحت الضغط النفسي لتراجع غالبية البورصات العالمية والإقليمية، في ضوء المخاوف المتزايدة من تفشي مرض أنفلونزا الخنازير .. ومن جانب آخر، فقد أبدى السوق تجاوباً يومي الثلاثاء والأربعاء، مع أخبار تدشين المشاريع العملاقة في مدينة الجبيل والتي تناهز قيمتها 54 مليار ريال، لدرجة أنه استطاع مخالفة معظم الأسواق الخليجية التي تعرّضت لتراجعات بنسب متفاوتة .. بوجه عام، فقد نجح المؤشر هذا الأسبوع في تخطي الحاجز النفسي عند 5500 بمستوى سيولة عالٍ وغير معتاد منذ نوفمبر الماضي .. بشكل يضع المؤشر في وضع نفسي يمكنه من الاقتراب من 6000 نقطة.

ماذا إذا حدث التزاوج بين الأزمة المالية وانفلونزا الخنازير؟

قد يعتقد البعض أنّ الإعلام يضخم من خطورة بعض الأمراض، أو يعتقد أنها لا تستحق مثل هذه المبالغة، إلاّ أنّ الرجوع إلى الوراء قليلاً يظهر أنّ الأمر أخطر مما يقال .. ففي عام 1968 تفشت أنفلونزا هونغ كونغ وأدت إلى وفاة مليون شخص في مختلف أنحاء العالم، وفي عام 1918، تفشت الأنفلونزا الإسبانية وأدت إلى وفاة عشرات الملايين من البشر. الآن وخلال فترة قصيرة وصل عدد المتوفين جراء أنفلونزا الخنازير إلى 152 إنساناً، وحتى الآن لم يتحوّر المرض لكي يصبح وباءً، ولكن إذا لم تتخذ الاحتياطيات المناسبة، فقد يصبح وباءً، وعندها لن يكون هناك إنسان بمنأى عن الإصابة به .. لذلك، فإنّ هذا الوباء يمكن أن يكون أخطر على الاقتصاد العالمي من الأزمة المالية، لأنه قد يصيب قطاعات معينة بالجمود التام، مثل قطاعات السفر والطيران، والسياحة بوجه عام .. وربما يؤثر سلباً وبقوة على التجارة الخارجية بين الدول، بشكل قد يصيب الطلب العالمي في مقتل .. وهنا يمكن أن يحدث التزاوج بين الركود نتيجة الأزمة المالية .. والركود نتيجة أزمة أنفلونزا الخنازير، والنتيجة الحتمية مزيد من التراجع لأسعار النفط، والتي قد تزيد من احتمالات حدوث كساد عالمي نتيجة مخاوف خروج الأفراد حتى من منازلهم .. بالطبع فإنّ أسواق المال العالمية ستكون هنا أكثر المتضررين من ذلك.

سابك والراجحي .. والأرباح المحتملة من فجواتهما السعرية:

في بداية نوفمبر الماضي (5 - 11 - 2008) كان الراجحي يتداول عند 70 ريالاً، وهبط تدريجياً حتى وصل إلى أدنى قاع له عند 42 ريالاً في 9 مارس الماضي، ثم بدأ رحلة الصعود من جديد حتى أغلق هذا الأسبوع عند 71 ريالاً، أي أنّ السهم عاد لنفس مستواه قبل 6 شهور تقريباً .. أما سهم سابك فقد كان يتداول في 5 نوفمبر الماضي بسعر 74 ريالاً، وانحدر حتى بلغ أدنى قاع له عند 34 ريالاً في 9 مارس الماضي، ثم صعد حتى أغلق هذا الأسبوع عند 49.8 ريالاً .. بالمقارنة بين السهمين، يلاحظ أن الفجوة السعرية للراجحي تم قفلها تقريباً، في المقابل فإنّ هناك فجوة كبيرة لا تزال في سعر سابك مؤهلة أن تشكل ربحاً لمتداولي السهم، ولكن ما يصعب تحديده هو الفترة الزمنية اللازمة لسدها .. إلاّ أنّ سد هذه الفجوة ليست في متناول أيدي متداولي السهم، بقدر ما أنها ترتبط بأوضاع الطلب العالمي، الذي يؤثر بدوره على السعر العالمي للنفط .. فكلما تجاوز سعر النفط مستواه الحالي، ازدادت احتمالات سد سهم سابك لفجوته السعرية.

بدون إطفاء جديد .. سابك هي الأفضل مالياً!

رغم أنّ سابك تساهم في رسملة سوق الأسهم بحوالي 13.8% أو ما يعادل 149.4 مليار ريال، أي أنها أثقل شركة في السوق، إلاّ أنها أيضاً تتصف بمزايا مالية غير معتادة الآن، أهمها أنّ مكرر ربحيتها يصل إلى 6.78 مرة، ومكرر قيمتها الدفترية هو 1.45 مرة، وهي مؤشرات مالية تعتبر ممتازة لشركة بهذا الثقل، وأيضاً مقارنة بنظيراتها في السوق السعودي أو الأسواق الأخرى .. ولولا مخاوف المزيد من إطفاء الشهرة، فإنّ السعر السوقي الحالي للشركة يعتبر غالياً في الجاذبية من الناحية المالية .. ولكن من يضمن أنه لن يوجد إطفاء جديد لشهرتها؟ وبالتالي من يضمن أن هذا الإطفاء لن يستهلك كافة أرباحها بل ويجعلها تخرج بخسائر جديدة للربع المقبل؟ إن الضمان الوحيد هو السعر العالمي للنفط .. فإذا سجل سعر النفط أسعاراً فوق مستوى الـ 60 دولار، فإن مؤشرات سابك ستكون جذابة وأسعارها الحالية لن تكون في متناول الشراء .. أما بقاء أو تراجع هذا السعر عن مستوى 50 دولاراً، فإنه يعني أنّ هناك المزيد من تراجع سعرها السوقي، وبالتالي ستضفي مزيداً من الاضطراب على سوق الأسهم ككل.

سهم سند (التأميني) يربح 179% خلال شهر:

ربح سهم سند 31% خلال أسبوع و ما يعادل 179% خلال شهر .. أي أننا لو حسبنا معدل ربحيته اليومية لوجدنا أنها تناهز 9% وهو أمر ملفت للنظر، فهل يعقل أنه يوجد سهم يربح نسبة تقترب من النسبة القصوى على مدى 20 يوماًَ متتالية؟ فماذا يمتلك هذا السهم لكي يقبل عليه المتداولون بهذا الشكل؟ هل يمتلك أفضل مؤشرات مالية؟ وهل تمتلك الشركة أفضل أداء مالي؟ بل هل يلعب القطاع التأميني دوراً مصيرياً في الاقتصاد الوطني لكي يتداول بهذه الكثافة؟ بالطبع لا ينطبق أياً من ذلك على السهم أو قطاع التأمين، بل يوجد شيء واحد وهو المضاربات .. ولكن هذه المفارقات ليست خاصة بسهم سند لوحده، ولكن أصبحت معتادة في قطاع التأمين ككل .. حيث إنه يستحوذ على العدد الأكبر من الأسهم الأعلى ربحاً في السوق خلال الشهر الأخير، وخاصة أنّ القطاع يسجل ربحاً بحوالي 55% خلال الشهر الأخير، ومن الإيجابية أنّ هذا القطاع غير ثقيل في التأثير على مؤشر السوق، وإلاّ لأصبح السوق سوقين.

(*) محلل اقتصادي

Hassan14369@hotmail.com