![]() |

الجزيرة - عبدالله البراك :

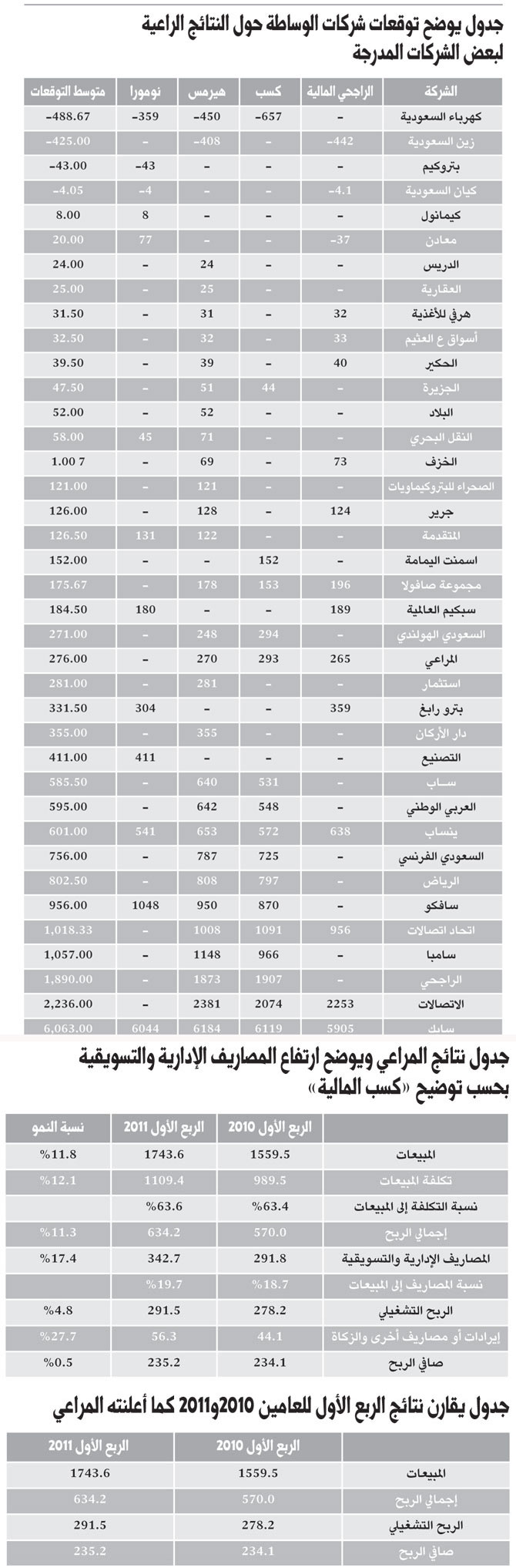

توقعت 4 شركات مالية تحسن نتائج الشركات السعودية المدرجة في السوق المالية في الربع الأول من 2011، وشملت التوقعات المالية 38 شركة من بين 134 شركة مدرجة في سوق الأسهم، وبررت الشركات اقتصار توقعاتها على الشركات الـ 38 كونها تعد شركات كبرى ويتم متابعتها باستمرار.

واستطلعت «الجزيرة» آراء شركات «الراجحي المالية» و»كسب» و»هيرمس» و»نومورا « التي أبدت توافقا إيجابيا حول نتائج الشركات السعودية بشكل عام وعلى نتائج «سابك» وينساب» بشكل خاص. وقال الدكتور صالح السحيباني مدير إدارة البحوث في الراجحي المالية: إن الراجحي المالية ابدت توقعاتها تجاه الشركات التي تقوم بمتابعتها واصدار التقارير عنها بشكل متواصل فقط، لاكتمال المعلومات والبيانات حولها مما يعزز من مصداقية التوقعات، ويتفق مع هذا التوجه فارس حمودة مدير إدارة الأصول في شركة كسب المالية بتأكيده على أن تقرير كسب اقتصر على 14 شركة مدرجة و ارجع ذلك إلى أن بعض الشركات لا تفصح بشكل كامل عن تأثرها بالأحداث الدولية او الاقتصادية الا مع النتائج الربعية مما يصعب من عملية إطلاق التوقعات.

وحول التوقعات المتفائلة بنتائج الربع الاول اتفق السحيباني وحمودة ان السبب يعود لارتفاع أسعار النفط وزيادة الانفاق الحكومي.

وتوافقت الشركات الـ 4 حول نتائج شركتي «سابك» و«ينساب».

وتوقعت نومورا أن تحقق سابك ارباحا تقارب 6044 مليون ريال أما هيرمس فقد كانت الاكثر تفائلا حيث توقعت أن تصل الارباح إلى 6184 مليون تلتها كسب المالية التي توقعت أن تكون ارباح سابك عند 6119 مليون ريال، وبرر حمودة ذلك بأن اسعار منتجات قطاع البتروكيماويات شهدت ارتفاعا قارب الـ15% خلال الربع الاول من العام الحالي إضافة إلى تحسن الطلب من قبل الصين بشكل خاص ولم يخف حمودة مخاوفة من تأثر الشركة ببعض العوامل السلبية التي تحد من تأثير العوامل الايجابية مشيرا إلى تسونامي اليابان وما خلفه من توقف بعض المصانع وخطوط انتاج السيارات، أما الراجحي المالية فقد كانت الاكثر تحفظا حيث توقعت ارباح سابك بنحو 5905 مليون ريال.

وأرجع الدكتور السحيباني ذلك إلى أن مستويات الانتاج لدى سابك كانت مقاربة لمستويات العام الماضي بعكس شركة ينساب والتي توقع تقرير الراجحي أن تحقق 638 مليون وهو الأكثر تفاؤلاً بعد هيرمس وقال السحيباني: إن وضع ينساب يختلف عن سابك لإستفادتها من عاملين هما ارتفاع أسعار المنتجات البتروكيماوية وزيادة الانتاج، وقال: لابد أن يلاحظ المتابع للسوق ارتفاع نسب الارباح للشركات الحديثة بسبب عملية بدء التشغيل كحالة ينساب أما حمودة وبالرغم من أن توقع كسب كان دون متوسط التوقعات إلا أنه عاد ليؤكد نفس الفكرة وهي أن ينساب يتوقع لها أن تشهد اكبر ارتفاع في ايراداتها كونها شركة في طور النمو ومدعومة أيضاً بتحقيق المستوى التشغيلي الكامل لوحدتي البولي ايثيلين والبولي بروبلين خلال الربع الرابع من 2010.

وحول قطاع الزراعة والغذاء فقد حظيت مجموعة صافولا بإهتمام المحللين حيث انحصرت التوقعات لنتائجها المالية بين مستوى 196و153 مليون ريال وعلق الدكتور السحيباني على ذلك بأن صافولا تعتمد على السوق المصرية بما يقارب 11% من اعمالها ومن المعروف أن مصر سوق كبيرة ونحن نتحدث عن عمليتي انتاج وبيع ولذلك من المتوقع أن تنعكس الاحداث على الشركة واتفق معه حمودة.

واضاف: نتوقع أن تواصل صافولا نموها خلال الربع الاول من هذا العام بالرغم من تأثرها بالأحداث السياسية في الدول المحيطة اضافة الى أنها قد تشهد انخفاضا في أرباحها أيضا بسبب احتواء الربع الأول من العام الماضي على إيرادات استثنائية.

وعن قطاع الاتصالات فقد اجمعت توقعات شركات الوساطة على استمرار النمو ولكن بدرجات متفاوته حيث كانت نسبة النمو الاكبر لاتحاد الاتصالات «موبايلي»، كما أن التوقعات اشارت إلى انخفاض الخسائر في زين وقال االسحيباني: إن زين من الناحية التشغيلية جيدة وتواصل الانطلاق وتحقق مكاسب سوقية جيدة ولكن ما يؤثر عليها هو نسب المديونية العالية والتي تمثل لها مشكلة كبرى مع مشكلة اعادة الهيكلة وهذا هو سبب عدم وضوح الرؤية خاصة أن الشركة بحاجة إلى تخفيض رأس المال ومن ثم رفعه.

وعن اعلان المراعي قال حمودة: إن الشركة أعلنت بتاريخ 5 أبريل الجاري عن نتائجها المالية الأولية الموحدة للربع الاول من 2011.

ومن خلال الأرقام التي أعلنتها الشركة فإن نسبة تكلفة المبيعات إلى قيمة المبيعات لم تختلف بشيء يذكر فمن 63.4% في 2010 إلى 63.6% لعام 2011. وارتفعت بذلك التكاليف بنفس نسبة ارتفاع المبيعات 12% لكن اللافت للانتباه ارتفاع المصاريف الإدارية والتسويقية (التشغيلية) بنسبة 17.4% حيث كانت نسبتها في 2010 إلى المبيعات 18.7% لترتفع إلى 19.7% في 2011.

وهذا الفارق 1% يشكل من المبيعات ما قيمته 17 مليون ريال التي تشكل أيضاً 7% من صافي الربح.

وأضاف حمودة :إعلان الشركة اذكر أن هوامش الربحية تأثرت سلباً بارتفاع تكاليف مدخلات الإنتاج، وقد أثرت الشركة في تلك الفترة الإبقاء على أسعار منتجاتها الطازجة دون تغيير. وكما وضحنا سابقاً فتكاليف المدخلات لم تتغير نسبتها إلى المبيعات. وارتفاع مصاريف التشغيل هو الذي أثر على الأرباح. والأرقام في إعلان الشركة تمت مقارنتها بالربع الأول من العام الماضي ولم توضح الشركة أن اسباب تأثر أداء الربع الأول مقارنة بالربع الرابع أم الربع الأول.