الجزيرة - د. حسن الشقطي

مع اقتراب مغادرة عام 2011م، فيمكن وصف حركة التداول بالمعتدلة أو المقبولة في ضوء اضطرابات 2011م .. فرغم توقع إغلاق المؤشر على هبوط بنسبة تتراوح بين 4.0-5.0 % تقريباً، إلا أن القطاعات السوقية قد تباين أداؤها ما بين رابح وخاسر خلال العام.. ففي حين خرجت سبعة قطاعات خاسرة حتى إغلاق الأربعاء، ربحت ثمانية قطاعات أخرى بنسب تفوق نسب خسارة القطاعات الخاسرة.. ومن أبرز سمات 2011م، غياب الشركات التي طرحت للاكتتاب من قائمة الشركات الأعلى نشاطاً.. بل من الملفت عدم تصدر شركات التأمين لقائمة الأعلى ربحاً.. ويسعى هذا التقرير لرصد التغيرات الجوهرية في قوائم الشركات والقطاعات الأعلى نشاطاً والأعلى ربحاً خلال 2011م.

خمسة قطاعات تربح بنسب تفوق 20 % خلال 2011م

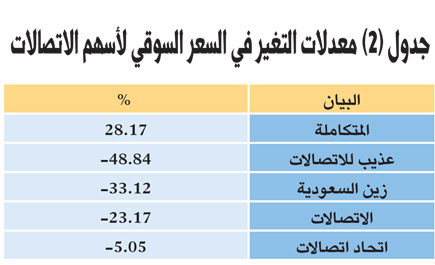

تصدر قطاع الإعلام والنشر القطاعات الرابحة خلال 2011م بنسبة 62.37 %، وذلك في ضوء ربحية أسهمه الثلاثة بنسب مرتفعة، على رأسها سهم تهامة للإعلان.. يليه قطاع التجزئة الذي ربح نسبة بلغ 31.4 %، وذلك في ضوء ربحية سبعة أسهم (من إجمالي تسعة أسهم) على رأسها سهم جرير بنسب هامة أيضاً.. أما القطاع الثالث الأعلى ربحية، فهو الفنادق والسياحة بنسبة 26.1 %، ثم جاء قطاع الأسمنت بنسبة ربحية 26.5 %، ثم جاء قطاع الاستثمار المتعدد بنسبة 24.3 % .. وإذا كانت هذه هي نسب ربحية القطاعات، فإن نسب خسائر القطاعات الخاسرة جاء أعلاها قطاع الاتصالات بنسبة خسارة 14.7 %، ثم قطاع المصارف بنسبة خسارة 12.8 %.

لماذا خسرت القطاعات الاستثمارية بالسوق بهذه النسب المرتفعة ؟

الشيء الملفت في عام 2011م هو هبوط وتراجع القطاعات الاستثمارية الرئيسية بالسوق، في مقابل صعود قطاعات أخرى أقل استثمارية أو لنقل أقل أهمية كنشاط أو صناعة.. فقطاعات المصارف والاتصالات والبتروكيماويات خسرت بشكل واضح، في حين أن قطاعات الإعلام والتجزئة والتأمين ربحت بشكل واضح.. في الاعتقاد أن هذا التباين يعود إلى تغيرات جوهرية في مستجدات وتوجهات السوق المحلي، فالمصارف لا تزال تعاني من ضعف حركتها الاستثمارية نتيجة أزمات الاتحاد الأوروبي والاقتصاد الأمريكي التي كانت تعد مصدراً للربح لها في الماضي.. أما قطاع الاتصالات فيواجه مشكلة التشبع السوقي والتنافس السلبي.. أما قطاع البتروكيماويات، فهبوطه يعتبر من قبل الاضطراب السياسي الخارجي البحت المرتبط بمخاوف أو قلق سوق البترول العالمي.

قطاع الاتصالات في عام 2012م

قطاع الاتصالات يعتبر من القطاعات التي لا يدري أحد كيف ستكون في العام المقبل.. بل لا يستطيع أحد أن يتوقع شكل وأداء أسهم الاتصالات خلال السنوات الخمس المقبلة، فالتطور التقني المتسارع لا يعطي فرصة لشركات الاتصالات للتهدئة أو التقاط الأنفاس.. وفي اعتقادي لقد بدأ تنظيم أو تقسيم السوق بين الشركات المحلية يقل بشكل واضح، ومن ثم فقد تحول السوق من شكل احتكار قلة إلى أشبه بالمنافسة.. وأصبح المصدر الرئيسي للربح الاستقطاع من حصص المنافسين.. أما الأمر الأهم، فهو التسارع التقني غير المسبوق، وهذا التسارع ليس لصالح شركات الاتصالات، وإنما ضد مصالحها.. فخدمات الجوال (المرتكز الأساسي للربح الآن) لا يتوقع أن تستمر كمصدر رئيسي لأرباحها (ربما) خلال فترة عامين أو ثلاثة أعوام في ضوء بدء التلويح لإمكانية الاتصال المجاني بأجهزة وتقنيات حديثة بدون اشتراك في الجوال أو بدون شرائح اتصال أصلا.. ومشكلة شركات الاتصالات أنها بنيت وأسست كيانات كبرى، بعمالة وعمليات تشغيلية هائلة وها هي تواجه اليوم جموداً في العملاء الجدد، ثم تواجه ظروف تضطرها إلى تخفيض أسعار خدماتها نظراً لإتاحة بدائل أقل سعراً للمستهلكين.. بالتالي، فإن قطاع الاتصالات إذا كان قد خسر نسبة 13.8 % في عام 2011م، فإنه قد يخسر نسبا أعلى إذا استمر الحال على ما هو عليه في إستراتيجيات هذه الشركات.. وإذا كانت أربعة أسهم من إجمالي خمسة أسهم بالقطاع (الخامس سهماً جديداً من الطبيعي أن يربح)، فإنها قد تخسر جميعاً مستقبلاً.. كذلك، فإذا كان قد تم تعليق سهم واحد منها خلال هذا العام، فقد يتم تعليق عدد أكبر مستقبلا.

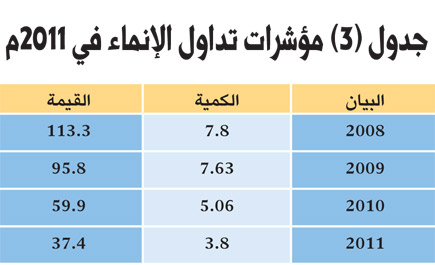

الإنماء على رأس قائمة الأسهم الأعلى نشاطا

منذ إدراجه

لماذا الإنماء؟ ولماذا هذا التكرار؟ وكيف يمكن لسهم بنكي ثقيل أن يكون الأعلى نشاطاً من حيث كمية الأسهم لفترة أربع سنوات متتالية؟ بل حتى هذا السهم لا يزال هو سهماً مصرفياً بنكياً، ومعروف أن السوق المحلي المحافظ يميل ضد الأسهم البنكية حتى وإن كانت شرعية.. بكل صدق فإن سهم الإنماء يعتبر ظاهرة استثنائية بالسوق المحلي، خاصة وأنه يساهم بنسبة ما بين 13-15 % من إجمالي كمية الأسهم المتداولة بالسوق ككل خلال السنوات الأربع الأخيرة .. وفي اعتقادي أن تواجد واستقرار حصص الملاك الحكوميين الثلاث في السهم (مؤسسة التقاعد وصندوق الاستثمارات العامة ومؤسسة التأمينات عند نسب تقترب من 10 % لكل منها) يعتبر هو أهم سبب لاطمئنان كل من المستثمرين والمضاربين للإقبال على تداول السهم بأريحية، فضلا عن ضمانات التصرف أو تسييل السهم بسهولة جدا.