في المقال السابق تحدثنا عن الإجارة المنتهية بالتمليك ووضحنا أن مسماها مجرد حيلة من أجل ارتهان الأصل دون الحاجة إلى الدخول في مشاكل المحاكم وانتظار الحكم ببيع الأصل في حالة عدم التسديد. والأصل، على كل حال، سيباع في كلا الحالين عند تعذر السداد. ولكن في حالة الرهن فقط فهناك حاجة من تحصيل أمر من المحكمة بنزع ملكية العقار من مالكه، وأما في صورة الإجارة المنتهية بالتمليك فلا حاجة لمثل هذا الأمر. إذن فما يسمونه بالإجارة المنتهية بالتمليك هو بيع بالتقسيط مع الاحتفاظ بملكية الأصل بدلاً من ارتهانه، على افتراض أن البنك مأمون ولن يلجأ إلى اعتبار صورة العقد وهو الإجارة لا حقيقته وهو البيع فيزيد السعر أو نحو من ذلك. وقد بينا في الأسبوع الماضي أن هذه الفوضى القانونية والتلاعب بالصور والكلمات فضلا عن اعتبار الحقائق هو الذي منع الغرب من اعتبار مثل هذا النموذج التمويلي في التمويلات الطويلة الأجل والتي تزيد قيمتها مع الزمن.

ولكن الغرب في الواقع لم يتجاهل هذا النموذج بالكلية بل فهناك عدة نماذج تمويلية قد تلحق بهذا الأسلوب وهو الإجارة المنتهية بالتمليك، ولكن هذه النماذج لها حقيقة وواقع لا صورة وحيل فقط كما هو عندنا. واليوم سنتطرق إلى اثنين من أربعة من هذه النماذج وهي المشاركة في الإجارة والمشاركة في الربح من بيع الأصل (ونحن نقصد المشاركة الحقيقية لا الصورية كما هي عندنا) ونؤجل النوع الثالث والرابع وهما خيار تحويل الدين إلى ملكية وخيار إجارة الأرض بدلا من شرائها. وفي الأسبوع المقبل نكون -بهذه النماذج الأربعة- قد اطلعنا على ثمان نماذج تمويلية لا يلزم أي منها أن يكون باسم الإجارة المنتهية بالتمليك ولكنني أتيت بها تحت هذا العنوان لانتشار هذا المسمى في بلادنا. والنماذج الأربعة التي شرحناها في الأسبوع الماضي هي النموذج الأول بدفعة أخيرة، النموذج الثاني بدون دفعة أخيرة، النموذج الثالث بدفعة أخيرة تكون هي كل رأس المال المتمول، النموذج الرابع بدفعة شهرية أقل من الفائدة المستحقة وقلنا إن من هذه الأربعة النماذج التمويلية يوجد عندنا في السعودية النموذجين الأوليين فقط. والمثال اليوم مثل الأسبوع الماضي ولكن سنجعله مبنى تجاريا -بدلا من منزل- يُراد تمويله بتمويل مقداره مليون ريال، وبفائدة مقدارها 7.5 % لمدة ثلاثين عاما ولنفترض أن سعره 1.250.000 ريال والدفعة المقدمة هي 250.000 ريال.

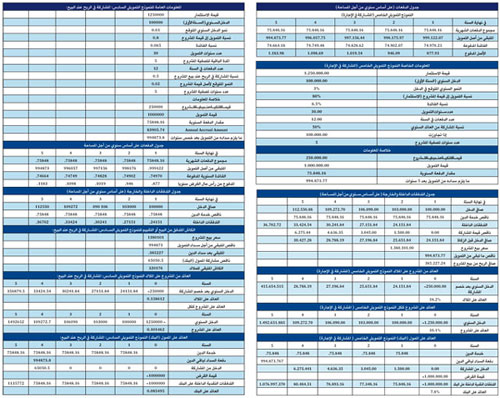

النموذج التمويلي الخامس: المشاركة في الإجارة.

في هذا النموذج يتفاوض المتمول مع البنك في تخفيض سعر الفائدة على أن يشارك البنك ملاك المشروع الأرباح من العوائد التشغيلية في حالة زيادتها عن مقدار معين. وفي هذا النموذج تكون مخاطرة البنك في التمويل أكبر. فسعر الفائدة لمثل هذا المشروع (كما في معطيات المثال) هي 7.5% ولكن البنك رضي بأن يخفض سعر الفائدة إلى 6.5% مقابل أن يحصل على 50% من الدخل السنوي إذا زاد عن 100.000. والجدول يوضح عوائد المشروع والقسمة بين المستثمر (المتمول) والبنك. في المثال افترضنا أنه قد تحقق نمو بنسبة 3% في العوائد السنوية مما زاد الدخل عن 100000 ريال. فشارك البنك بالأرباح. فأصبحت عوائد البنك في نهاية الخمس سنوات 7.8% بدلا من 7.5% لو أنه لم يشارك في المشروع وفرض سعر الفائدة غير المخفض. وأما الملاك فقد عاد عليهم المشروع بعائد سنوي مقداره 18.22%. ولو أن نموذج التمويل لم يكن يعتمد على المشاركة لكان عائد الملاك أكبر (ويعتمد على نوع النموذج من النماذج الأربعة التي ذكرناها الأسبوع الماضي). والجدول الأول يوضح الدفعات والطريقة التي يحسب بها هذا الموديل بصورة مبسطة وخالية من التعقيد.

النموذج التمويلي السادس: المشاركة في الربح عند البيع:

في هذا النموذج يتفاوض المتمول مع البنك في تخفيض سعر الفائدة على أن يشارك البنك ملاك المشروع الأرباح عند بيع المشروع في حالة زيادتها عن قيمة كلفتها أو قيمة شرائها أو قيمة تقييمها عند بداية التمويل. وفي هذا النموذج تكون مخاطرة البنك في التمويل أكبر والبنك هنا عادة يشترط مدة أقصر من الحالات العادية قد لا تتجاوز 7 سنوات يتم عندها تقييم المشروع ولا يستلزم بيعه ولكن من أجل المخارجة. والمثال في هذا النموذج كالذي قبله وفيه أن سعر الفائدة لمثل هذا المشروع (كما في معطيات المثال) هي 7.5% ولكن البنك رضي بأن يخفض سعر الفائدة إلى 6.5% مقابل أن يحصل على 50% من الربح عند بيع المشروع أو تقييمه بعد خمس سنوات. والجدول يوضح عوائد المشروع والقسمة بين المستثمر (المتمول) والبنك عند البيع. في المثال افترضنا أنه قد تحقق نمو سنوي بنسبة 2% في قيمة المشروع لذا فقد يبع المشروع أو قيم بعد خمس سنوات بسعر 1380101 أي بربح مقداره 130.101 ريال نصفها يستحقها البنك بسبب مشاركته في الأرباح.

فأصبحت عوائد البنك في نهاية الخمس سنوات 8.5% بدلا من 7.5% لو أنه لم يشارك في ربح المشروع وفرض سعر الفائدة غير المخفض. وأما الملاك فقد عاد عليهم المشروع بعائد سنوي مقداره 15.8%. ولو أن نموذج التمويل لم يكن يعتمد على المشاركة لكان عائد الملاك أكبر (ويعتمد على نوع النموذج من النماذج الأربعة التي ذكرناها الأسبوع الماضي). والجدول الثاني يوضح الدفعات والطريقة التي يحسب بها هذا الموديل بصورة مبسطة وخالية من التعقيد. وفي هذا كفاية لهذا الأسبوع إلا أنني سأعرج سريعاً على معلومات هنا لم نتطرق إليها في تفصيل النماذج وهي إلى أي مدى يكون الاعتماد على التمويل أربح للملاك من الاعتماد على المشاركة في الأصول. وهذا يحتاج إلى حلقتين مستقلتين ولكن على عجلة هنا، أننا لو تأملنا في الجداول لوجدنا أنك هناك ثلاثة مقاييس للعوائد. الأول العوائد على الملاك والثاني العوائد على المشروع ككل والثالث العوائد على البنك أو الممول. والقاعدة هو (بافتراض ثبات المخاطر) أنه كلما كان العائد على المشروع أقل من العائد على الممول فإن الاستزادة من التمويل سترفع العوائد على الملاك ونقطة التوازن هي عند مساواة عوائد المشروع بعوائد البنك أو الممول. وعند التفصيل يجب حساب الزكاة والضرائب ولكنها ندعها في وقتها، ونلتقي الأسبوع القادم لنكمل النماذج التمويلية.