أداء الشركات والاستقرار بالسوق وراء الصعود الحالي إلى ما فوق 8500 نقطة

2014 .. عام الإنجازات الحقيقية الأول لسوق الأسهم بعد أزمة فبراير الشهيرة

الجزيرة - وحدة التقارير والأبحاث الاقتصادية:

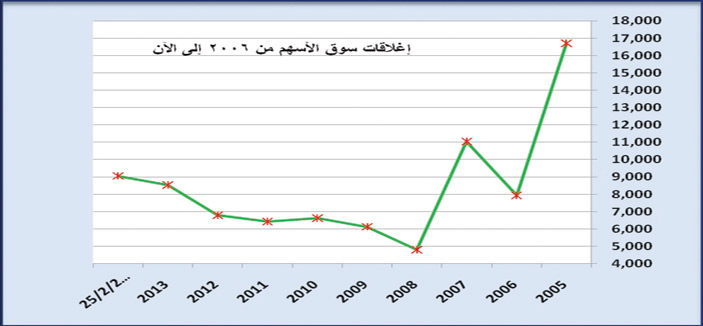

أتم سوق الأسهم هذه الأيام عامه الثامن بعد تجاوز أكبر وأشد محنة واجهته منذ نشأته، وهي أزمة تصحيح فبراير الشهيرة التي لا تزال تتسبب في فقدانه لما يناهز 56.1 في المئة من قيمته على مدى الفترة منذ 25 فبراير 2006م وحتى الآن.. وقد تسببت هذه الأزمة في خسارة رسملة السوق لحوالي 1247 مليار ريال تقريبًا، بشكل عزا بهذه الأزمة أن تكون الأكبر على الإطلاق التي واجهت الاقتصاد الوطني ككل.. بل ربَّما تكون هي الأزمة الوحيدة التي يمكن وصفها بأزمة اقتصاديَّة محليَّة. إلا أن مؤشر السوق هذه الأيام يكاد يسجل لأول مرة صعودًا يخترق مستوى الـ9000 نقطة بعد تراجعه الحاد في مسيرة التصحيح حتَّى لامس 4143 نقطة.. فقد تجاوز المؤشر يوم الأربعاء الماضي مستوى 9059 نقطة.. فبالرغم من أن مؤشر السوق صعد في عام 2007م إلى مستوى فوق الـ11 ألف نقطة، إلا أنّه كان صعودًا ارتداديًّا ناتجًا عن اضطرابات التصحيح.. أما الآن فإنّ الصعود مختلف ويبدو أكثر استقرارًا.

خسائر أزمة فبراير لا تزال عالقة في الأذهان..

ما يزال كثير من المتداولين يرفضون تصديق أن ما حدث بالسوق من صعود خلال (فبراير 2006م) إنما من باب الفقاعة الهوائية التي كان حتمًا سيجيء يوم وتنفجر وتتلاشى.. فصعود المؤشر فجأة إلى 20635 نقطة كان يمثِّل أمرًا غير طبيعي يعبّر عن واقع السوق أو الشركات المدرجة فيه، وإنما جاء كنتيجة لمضاربات تسببت في حمل المؤشر إلى مناطق لا يستطيع العيش بها.. إن المشكلة الحقيقية التي حدثت بالسوق أن أكثر من نصف إعداد المتداولين في السوق حينذاك دخلوا السوق والمؤشر عند قمته.. لذلك، فإنَّ حجم الخسائر كان عاليًّا ومهولاً، لدرجة أن كل من دخل السوق خلال شهري يناير وفبراير من عام 2006م خسر خسائر أعلى من خسائر المؤشر نفسه، وصلت حجم هذه الخسائر لبعض المستثمرين إلى حد تآكل كامل قيمة محفظته.

تدنِّي حجم المخاطر بسوق الأسهم

البعض لا يزال عالقًا بذهنه تصحيح فبراير 2006م، والبعض الآخر يُتوقَّع أن هذه الأزمة ستتكرر كل حين من الزمان، إلا أن هذا الكلام غير دقيق، لأن تركيبة السوق وسياساته ولوائحه تغيَّرت تمامًا عمَّا كانت عليه في 2006م.. وهي لا تسمح الآن بحدوث ذلك.. لأن حجم الرقابة والحوكمة في السوق ارتفعت أضعاف ما كانت عليه آنذاك.. فالسوق كانت تحكمه المجموعات، بل ويحكمه كبار المضاربين منفردين أو مجتمعين، أيْضًا كانت تحكمه تداولات أسهم معينة، ومن، ثمَّ فإنَّ أيًا من هذه الثلاثة كانت قادرة على حمله والصعود أو التراجع به إلى أيّ مستويات.. أما الآن فإنَّ عمق السوق لا يختلف عليه اثنان، بحيث لم يكن بإمكان أيّ طرف مهمًا كانت قوته أن يحمل المؤشر ويحركه حسب أهوائه.. فربما يؤثِّر سهم أو مضارب أو متداول بصفقاته الكبيرة على سهم شركة معينة، وربما يؤثِّر ذلك على مؤشر القطاع، إلا تأثير ذلك على مؤشر السوق ككل ليس من المتوقع أن يكون ملموسًا، ولو حدث خلال يوم معين، فسوف يكون بنسبة ضئيلة، ولن يستمر طويلاً.

تأسيس المؤشر وصعوده التدريجي

مؤشر السوق خلال الفترة 2005م-2007م كان عنيفًا في صعوده وهبوطه، وكان من الممكن أن نشاهد هذا الصعود أو الهبوط بالنسب القصوى لأيام عديدة ومتتالية، إلا أن هذا السلوك في اعتقادي قد انتهى تمامًا، ولم يعد ممكنًا.. فمؤشر السوق بدأ يؤسس قاعدته القوية في عام 2009م عند مستوى 4143 نقطة، وهي النقطة في اعتقادي التي تَمَّ تخطيطها للمؤشر، لكي تكون نقطة التصحيح الأدنى، التي بنى وأسس منها المؤشر انطلاقته بلا فقاعات أو تشوهات.. وبدأ يتحرك بعدها بشكل نظامي ومرتب لدرجة أن مكاسبه خلال عام 2010م لم تزد عن 500 نقطة، ويكاد يكون خسر منها 200 نقطة خلال عام 2011م، ثمَّ ربح 200 نقطة فقط في عام 2012م.. أيّ أن المؤشر بدأ يستجيب للمؤشرات الماليَّة أو حجم قناعات المتداولين بالشركات المطروحة فيه، بعيدًا عن سلوك الأرباح المبالغ فيها التي يتطلَّع إليها المضاربون.

لذلك، فإنَّ الصعود الحادث خلال 2013-2014م إلى ما فوق 8500 نقطة إنما صعود بمحفزات طبيعيَّة، أهمها أداء الشركات والاستقرار بالسوق، وتطلعات السوق والمتداولين للتوسع القادم بالسماح لأطراف جديدة بالتداول المباشر.. التي من المتوقع أن تعزّز الطلب بطلبات إضافية واسعة لأطراف تداولاتها مُقيَّدة الآن باتفاقيات المبادلة.

(20) سهمًا لا تزال خسارتها أعلى من خسارة المؤشر..

الأمر المستغرب، هو أنّه رغم استرداد المؤشر لعافيته، وتعويضه لقدر كبير من خسائره بصعوده إلى 9059 نقطة، إلا أنّه لا يزال هناك ما يقارب (20) سهمًا متداولاً بالسوق يسجل خسائر تفوق خسائر المؤشر (56.1 في المئة) منذ فبراير 2006م، بل إن كثيرًا من هذه الأسهم تسجل خسائر تفوق مستوى الـ80 في المئة، وعلى رأسها أسهم القصيم الزراعيَّة، الجبس، أنعام القابضة، المتطوّرة، الكابلات، نماء، الأحساء للتنمية، جازان للتنمية، أنابيب، عسير.. ويمكن تفسير ذلك بأن بعض هذه الأسهم نالها صعود مبالغ فيه خلال فترة فقاعات السوق في 2005م-2006م، أو أن بعضها الآخر لا يسجل أداءً ماليًّا جيّدًا خلال السنوات الأخيرة.

مؤشرات السوق ممتازة

الأمر المهم ذكره أنّه رغم صعود مؤشر السوق في الفترة الأخيرة، إلا أنّه يسجل مؤشرات ممتازة، فمكرّر ربحية السوق هو 16 مكرر، وهو مقبول وجيد، أيْضًا فإنَّ مكرر القيمة الدفترية هو 2.24 مكرر، وهو أيْضًا مقبول .. لذلك، فإنَّ صعود المؤشر يُعدُّ مكسبًا وليس محل قلق.. ومن المتوقع أن يكون الحديث عن أيّ تصحيح مستقبلي، إنما حديث عن تصحيح لنقاط بعشرات أو مئات النقاط.. إلا أن الحديث عن تصحيح بخمسة آلاف أو عشرة آلاف نقطة، إنما إرث مرتبط بالماضي، ولا يُتوقَّع حدوثه الآن.. فالسوق يمتلك «الحوكمة» التي لا تسمح بذلك.