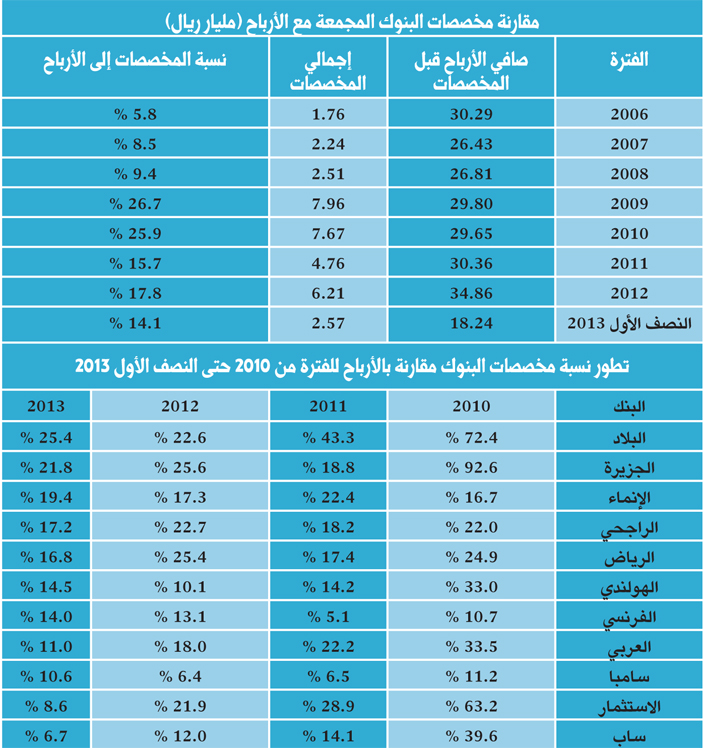

فيما وصفته «ساما» كخطوة لمواجهة مخاطر التعثر المستقبلية

تباين آراء المصرفيين حول جدوى ربط مخصصات البنوك بإجمالي أرباحها

الجزيرة - نواف المتعب:

تباينت آراء المصرفيين والمحللين حول جدوى زيادة حجم المخصصات للبنوك وما إذا كانت تمثل سلاحا أمثل لمواجهة مخاطر التعثر المستقبلية. وأعلنت مؤسسة النقد «ساما» مؤخرا عن توجه لربط المخصصات بإجمالي أرباحها، وذكر محافظ «ساما» أن بعض البنوك تلجأ لتخصيص مبالغ أكبر من الاحتياطيات لمواجهة المخاطر المستقبلية خصوصاً مع نمو أنشطتها وزيادة أرباحها. وقال الدكتور سامي بن عبدالعزيز النويصر: إن النظام المالي والنقدي في المملكة يحتاج إلى تصحيح وإعادة تأهيل أسوة بنظام القضاء. وأضاف: توجه «ساما» لربط المخصصات بإجمالي الأرباح لا يخدم النظام المالي والنقدي في المملكة لأن هذا الربط لا يتواكب مع واقعنا وطبيعة الوضع المالي بالمملكة وإنما هو أمر متاح في النظام الغربي وأزماته الحالية وديونه السيادية ولتعدد المنتجات ووجود منافسة مفتوحة وحقوق مستهلك وعوامل نمطية واستهلاكية وحقوقية وغيرها. مشدداً على أن المتابع لتطبيق هذا الربط يلاحظ أن في ظاهره خطوة إيجابية تحفظية ولكن في باطنه سيكون ذريعة للبنوك باستمرار بعدها عن التنمية الاقتصادية للوطن وبمباركة مؤسسة النقد لأن البنوك وبفعل التنظيمات الحالية ستكون لها الأحقية بالتحفظ على عدم زيادة دعم البرامج التنموية وترفع أسعار التكلفة من فوائد ورسوم لتعوض عن ذلك المخصص ناهيك على ما هي عليه حاليا من عزلة تنموية ماعدا الواقع المرير الذي يعيشه المجتمع من مساهمات البنوك في ارتفاع القروض الاستهلاكية على مستوى الأفراد وارتفاع التكاليف والرسوم وأخذ الضمانات المبالغ بها وأنظمة غير متكملة من حقوق مستهلك وتحصيل وغيره. واستطرد النويصر: لا نريد هذه التبعية البنكية والمالية بكل ما يطبق بالنظام المالي الغربي المترنح والذي يبحث عن حل والخروج من أزمته المالية ويحق لنا أن ننظر إلى واقعنا وتطوير المنتجات المالية والأنظمة والتشريعات ومن ثم تطبيق ما يتوافق مع مبادئنا وهذا لا يتعارض مع الأنظمة العالمية. فيجب على مؤسسة النقد أن تطور نفسها أولا بالأنظمة والتشريعات والرقابة البنكية والحرفية البنكية على جميع المستويات فعالم المال والاقتصاد بطبيعته متجدد ومتغير ونحن نعمل بأنظمة نقدية قديمة منذ صدور نظام مؤسسة النقد بموجب المرسوم الملكي رقم 23 وتاريخ 23/5/1377هـ. ودعا النويصر إلى تطوير وإعادة تقييم النظام المالي النقدي بالمملكة وإعادة تأهليه وفتح المنتجات التي تتماشى مع واقعنا ومبادئنوأن لا نستمر في تطبيق الأنظمة الغربية بشكلها بل نحن أولى من غيرنا بالتطوير وبفتح منتجات مالية على غرار ما هو موجود في دبي وماليزيا وتطوير حرفية المال.

من جهته قال مدير مركز التميز للدراسات المصرفية الدكتور صلاح الشلهوب: إنه غالبا يتم ربط الاحتياطي بحجم الودائع بناء على معايير وضعتها بازل لإدارة المخاطر للبنوك وقد زادت هذه المعايير في النسبة المطلوبة مؤخرا لزيادة كفاءة البنوك في إدارة مخاطر الديون بعد الأزمة المالية العالمية. مضيفاً أن هذه المعايير هي التي صدرت مؤخرا عن لجنة بازل والتي وصفت بمعايير بازل الثالثة (Basil III) وإذا كانت البنوك اليوم زادت من هذه المخصصات فمن الممكن أن يكون استعدادا لتنفيذ معايير بازل الثالثة والتي بدأت البنوك المركزية تلزم به البنوك وان كانت البنوك تتفاوت في الالتزام بالمدة التي حددت لذلك. وحول ارتباطها بالأرباح أوضح الشلهوب بأنه لا يظهر أنه سيكون منضبطا لتفاوتها وعدم استقرارها بين فترة وأخرى بحسب المتغيرات الاقتصادية والتنظيمية.

إلى ذلك قال الباحث المصرفي نواف يوسف أبو حجله: إن البنوك تلجأ لزيادة المخصصات من أجل حماية ودائع العملاء من أي مخاطر محتملة حاليا أو مستقبلا وكل بنك يحدد حجم الزيادة في هذه المخصصات وفقا لظروفه وحجم محفظة التعثر لديه. مضيفاً أن المخصصات تعتبر عبئا يحمل على إيرادات البنك الحالية لمقابلة الأعباء والخسائر والالتزامات التالية والطارئة التي لا يمكن تحديد قيمتها على وجه الدقة، وذلك لمواجهة أي نقص فعلي في قيمة أي أصل من الأصول أو خسارة وقعت فعلا، ولكنها غير محددة المقدار ومواجهة أي التزامات مؤكدة أو محتمل وقوعها، ويتم تكوين هذا المخصص عن طريق حجز جزء من المال.

وأوضح أبو حجله أن زيادة رأس المال تؤدي إلى زيادة سعة محفظة القروض الخاصة بجميع القطاعات الاقتصادية، حيث إنها الحل الأمثل لتوفير سيولة نقدية لدي البنوك تمكنها من زيادة المخصصات وتعزز قدرتها على تمويل المشروعات العملاقة التي تحتاجها المملكة خلال الفترة المقبلة، كما أن نسبة تمويل البنك للمشاريع مرتبطة في المقام الأول بإجمالي أصوله ورأس ماله، وبالتالي كلما زاد رأس المال زادت قدرة البنك على منح التمويل، ولكن زيادة رأس مال البنوك ترجع إلى رغبة البنك نفسه في ذلك وحسب إمكانياته، مشيراً إلى أن معظم المؤسسات المالية ولاسيما البنوك التي عانت أو تعاني من محفظة تمويل متعثرة جعلت البعض منها يلجأ إلى إعادة جدولة الديون المستحقة، مشدداً بأن المحدد الأول للمخصصات البنكية يتمثل في محافظ البنوك ففي حالة اعتماد المحفظة بالبنك على تمويل المشروعات الأكثر تعرضاً للتعثر والتوقف سيلجأ البنك لزيادة مخصصاته بما يتلاءم مع حجم المشروعات المتعثرة، فعلى سبيل المثال إذا كانت المحفظة بها نسبة أكبر من تمويل مشروعات في قطاعات محددة تعاني من مشاكل فسيحتاج البنك لزيادة مخصصاته بما يوازي حجم هذه المشروعات. وتخضع آليات هذه المخصصات إلى تعليمات مؤسسة النقد ويتم أخدها على فترات مختلفة وبنسب تتوافق ومده التعثر ونوعيه التمويل والضمانات المقابلة لها.وأضاف أبو حجله إن قيام بعض البنوك بأخذ مخصصات أكبر من الحجم اللازم لمواجهة احتمال التمويل المتعثر إلى تمويل معدوم له آثار متعددة فهذه المخصصات تسجل في البيانات المالية للبنوك على أساس أنها مصاريف ديون متعثرة أو معدومة مما يقلل ربحيه البنك، وفي حال المبالغة في ذلك ستنخفض الربحية وبنسب متوازية مع مقدار ارتفاع المخصصات الأمر الذي سيؤدي إلى انخفاض وضعف حقوق الملكية، وهذا الأمر الذي له أبعاده التشغيلية والتمويلية والاستثمارية للبنك ، فمن ناحية تشغيلية قد يشير إلى ضعف البنك في إدارة وتشغيل السيولة، من حيث تشغيلها في تمويلات وقطاعات اقتصادية ذات مخاطر عالية أو ربحية منخفضة.