«الجزيرة» ترصد تداعياته في القطاع المصرفي وسوق المال وتمويل العقار

رفع أسعار الفائدة على الريال سيعزز توظيف زيادة رساميل البنوك في 2014

الجزيرة - قراءة وتحليل - وليد العبدالهادي:

صرح بنك التسويات الدولية أن الأسواق في حالة انتعاش وأن بقاء أسعار الفائدة منخفضة جداً لفترة طويلة قد يغرس بذور أزمة لاسيما وأن هناك بنوكا مركزية قيادية بالعالم تختلف في سياساتها النقدية تجاه أسعار الفائدة بنوك مركزية أخرى، من جهة أخرى صرحت رئيسة البنك الفيدرالي الأمريكي أن سوق العمل يظهر تحسناً يبعث على الاطمئنان وبوتيرة أسرع مما كان وألمحت إلى أنه من الممكن البدء برفع سعر الفائدة على الدولار الأمريكي مطلع العام القادم وبمعدل قد يفوق التوقعات. يرصد هذا التقرير أهم التداعيات التي من الممكن أن تحدث فيما لو تم رفع سعر الفائدة على الريال السعودي بحكم أنه مرتبط بالدولار الأمريكي، حيث سيكون القطاع المصرفي وسوق الأسهم المحلية وسوق التمويل خصوصا التمويل العقاري معنية بهذا التحول إن حدث من قبل مؤسسة النقد أسوة بالفيدرالي الأمريكي.

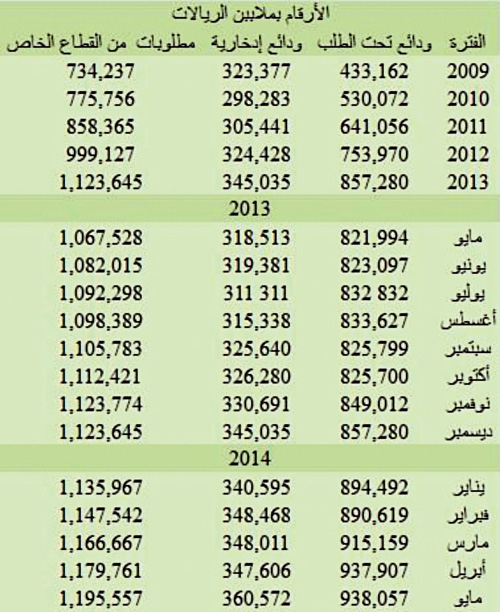

واقع أسعار الفائدة بين البنوك التجارية منذ 2009

يظهر الجدول المرفق المتوسط الشهري لأسعار الفائدة بين البنوك التجارية للفترة من 2009م وحتى مايو 2014م وهو أقل بقليل من 1% ومعلوم أن معدل اتفاقية إعادة الشراء 2% ومعدل إعادة الشراء المعاكس 0.25% كما حددتها مؤسسة النقد مع البنوك التجارية وبقي لدينا أسعار الفائدة بين البنوك والعملاء من الأفراد والشركات وهي محل منافسة (احتكارية) بين البنوك العاملة في المملكة تحتاج دراسة استطلاعية حولها، وبهذه الأرقام والمعطيات يتضح أنه منذ بدء الأزمة العالمية في منتصف 2008م وسوق الإقراض بأسعار الفائدة هو في قاع دورته المصرفية، وفيما لو تم رفع سعر الفائدة سيبدأ المسار التصاعدي لهذه الأرقام وتبدأ دورة الإقراض تكبر وتتسع وتزداد معها المخاطرة بطبيعة الحال.

أهم البنود والشرائح المستهدفة من البنوك بعد ارتفاع سعر الفائدة المرتقب

المتابع للاقتصاد السعودي والقطاع المصرفي بالتحديد يتيقن بأن السيولة مكدسة بشكل كبير وقنوات الاستثمار بشتى أنواعها قليلة وضيقة وغالبها غير متاح ومع بدء رفع سعر الفائدة على الريال يفهم منه أن المصارف والبلاد تهدف لامتصاص السيولة من المستثمرين لكن السؤال إلى أين ستتجه فيما لو دخلت المصارف والجواب على الأقل في المديين القصير والمتوسط ستتجه للمرابحة والودائع الادخارية والصكوك وجزء منها سيوسع عملية الإقراض للمنتجات الاستهلاكية والتمويل العقاري وتمويل الشركات وأبرز ما في الأخيرة هو زيادة نمو الإقراض للشركات المدرجة بالسوق المالي. ويتضح من الجدول المرفق أن تجار الودائع الادخارية لا يشكلون فئة قيادية في تصنيف الودائع لكن سينمو هذا البند على أية حال بـ6.4% في حال ثبات العوامل المؤثرة في هذا السوق وهو متوسط نسق النمو في الودائع الادخارية، أما قيمة الائتمان المصرفي فهو في نمو مطرد طالما استمر الإنفاق الحكومي بنفس الوتيرة وننوه إلى نسبة الائتمان المصرفي في الأجل الطويل 29.2% وفي الأجل المتوسط 18.4% وفي الأجل القصير 52.4% والمعني أكثر بعد ارتفاع سعر الفائدة فوق 2% هو الإقراض للمدى المتوسط والطويل حيث يغلب على هاتين الشريحتين مقرضين للبنوك من الشركات والمؤسسات المالية مما سيعيد القطاع للإقراض لهؤلاء كما كان في الفترة ما بين 2003م و2007.

تداعيات رفع سعر الفائدة على سوق الأسهم وموقف المستثمرين منها

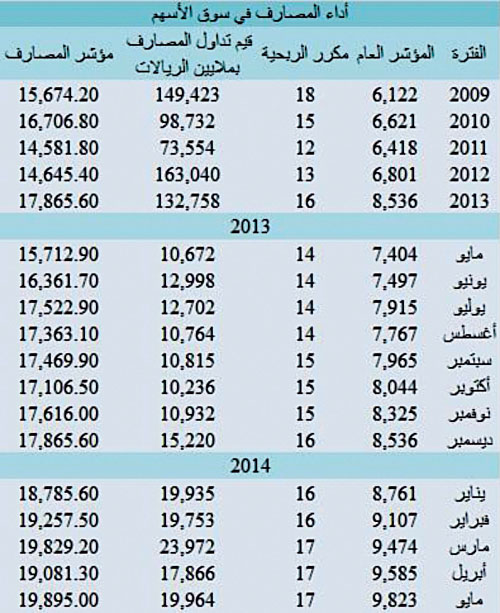

المصارف المدرجة بسوق الأسهم حققت أداء ملفتا للعام 2013م حيث اخترقت مستوى 16757 نقطة للقطاع لأول مرة منذ مطلع 2010م وكان نتيجة لنمو ربحية مصارف لم تكن مميزة في أعوام سابقة وبعضها كان تحت التأسيس كما جاء الارتفاع أيضا نتيجة توقعات من المستثمرين حول إمكانية زيادة رؤوس الأموال بعد تخطي معظم المصارف احتياطاتها لرؤوس أموالها، لكن لم يكن لدورة الإقراض وأسعار الفائدة دور جوهري في التوقعات، ويظهر من الجدول البياني المرفق كيف نمت قيم التداولات بالتزامن وبنسق نمو مطرد. أما لو تم رفع أسعار الفائدة فسيكون ذلك إشارة إلى أن عمليات رفع رؤوس الأموال للمصارف التي تمت خلال 2014م ستوظف جيداً فيما يخص كفاءة استخدام الأموال التي ستتدفق إلى البنوك طمعاً في الحصول على عائد مجز من الودائع الادخارية والمرابحات والصكوك، كما ستكون الشركات المدرجة أكثر حظاً في الحصول على تمويل للمديين المتوسط والطويل مما قد يساهم في تطور ملفت في نمو ربحية هذه الشركات وبالتالي ينعكس على ربحية المصارف، أيضا قطاع الخزينة في البنوك سيصبح أكثر نشاطا في الإقراض والاقتراض والاستثمار مع المؤسسات المالية، ويدعم هذه التوقعات لدى المستثمرين أن القطاع المصرفي يتداول بمكرر يتراوح بين 13و14 مرة أي بعائد 7.14% ومتأخر عن مؤشر السوق بحوالي 21% لذا سيكون مسلسل رفع أسعار الفائدة على الريال السعودي لصالح المستثمرين في سوق الأسهم بحكم أن وزن القطاع في السوق 21.1% ومرشح للارتفاع بعد إدراج البنك الأهلي التجاري.

سوق التمويل العقاري مرهون بتطورات المنافسة بين البنوك

حقق التمويل العقاري نموا مطردا وملفتا في السنوات الأربع الماضية حيث وصل إجماليه إلى 123.3 مليار ريال للربع الأول من هذا العام كان نصيب الأفراد منه 62.2% ونصيب الشركات 37.8% ويرجح أن يصل إجمالي التمويل بنهاية العام الجاري إلى 92.3 مليار ريال حسب متوسط النمو الحالي. أما في حال تم زيادة أسعار الفائدة على الريال سترتفع تكلفة التمويل العقاري وهذا يحد من ارتفاع الطلب على التمويل العقاري لأن متوسط العائد على الاستثمار في العقار يبلغ حالياً 12% باستثناء موضوع المتاجرة في الأراضي وهذا الرقم غير رسمي لكنه مبني على تسعير ميداني لأكبر مدينة في المملكة وهي الرياض، لكن بالمجمل طالما هناك ارتفاع في تكلفة التمويل دون ارتفاع في العائد المتوقع من العقار سيتراجع الطلب على التمويل العقاري، وهناك عامل آخر قد يضغط أكثر وهو المنافسة التي لو تحولت من منافسة احتكارية كما هو الآن إلى منافسة تامة ستقل تكلفة التمويل وتتميز خصائص المنتج العقاري لكن هذا التحول يحتاج تعميقا للقطاع وقد يستغرق سنوات حتى يصل للمنافسة التامة كما هو موجود في السوق الصيني والأمريكي لذا سيكون التأثير سلبيا لو تمت زيادة أسعار الفائدة على التمويل العقاري والعكس صحيح فيما لو ظلت أسعار الفائدة في مستويات صفرية ومتدنية.